コバヤシアセットマネージメント > K-amジャーナル > 延びるETF, 減る毎月分配型投信

(2019.7.26)

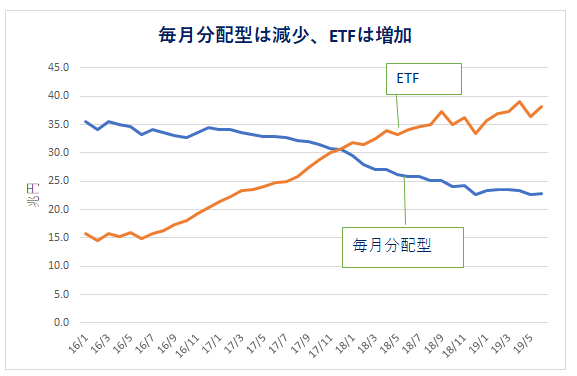

⇒ 毎月分配型投資信託とETFは4年前までには1:0.4だったが、今は1:1.7と比率逆転

⇒ ETFは優れた特性を持っているが、日銀の3/4保有は成長の足かせ

—————————————————————————————

金融庁が15年中ごろから毎月分配型は問題として、縮小の意向を示してからその成果は進んでいる。

問題としたのは、① 毎月分配金として払い戻されるお金が利息だと思っている人が4割近くいること

② 運用成果が出ていなくても分配金として支払われ、お客はそれを元本から払い出されていることに

気が付いていないこと

(この頃はこの分配金のことを特別分配金という意味不明な名前にしていた。現在は「元本取り

崩し額」と言っている)

③ 毎月分配金として外部に出金するので、資産効果を薄め複利の効果を軽減させる

そもそも、毎月分配型は年金の補てんとして誕生した。年金は2ケ月毎に入金する。毎月分配型は

その間隙をこの毎月分配型で補てんするという老人向けとして売れに売れた。

最も売れたのは国際投信(現三菱UFJ国際投信)の「グローバルソブリン」、所謂「グロソブ」だ。預かり

資産は5兆円をこえるビッグ商品だった。欧州国債(ソブリン債)を中心としたグローバル債券型投信で、

地方銀行や、信用金庫なども販売手数料稼ぎで売った。販売には100以上の金融機関が関わった。

しかし、金融庁の森長官時代に、投資信託の基準価格が下がってきても分配金を拠出する仕組みに

金融庁が問題点を明るみに出したところ、「顧客ファースト」と言えない仕組みが知れ渡り販売チャネルも

縮小して来た。

それに置き換わって来たのが「ETF」だ。「上場投資信託」と言って、現在は220本ほど東証に上場している。

ETFは「インデックス運用」という、日経225とかTOPIXの指数に連動して運用されるので、あまり人手が

掛からず販売時や毎年の信託報酬といコストが安く、且つ株式と同じように売買が容易という流動性の

良さをもっている。

2016年末にはETFは、毎月分配型の0.4倍程度であったが、17年12月には比率が並び、足元では1.7倍まで

拡張している。(下記グラフ参照)

2008年のリーマンショック以降株価低迷の対策として、2010年12月日銀の買い入れが始まった。

当初は上限4500億円、対象は日経225とTOPIXだった。

その後、黒田総裁となり「異次元の金融緩和」策をとり、2016年7月には年6兆円まで拡大された。

今月現在日銀のETF残高は約29兆円となり、ETF全体38.2兆円の約3/4を占めている。東証1部の時価総額に

占める割合も4.9%となっている。

ETFは指数連動型とか、低コスト、流動性の良さなど優れた特性を持っているが、日銀以外に個人や機関投資が

ETFにも更に増やすことが課題となっている。

(資料:日本投資信託協会ー数字で見る投資信託)

(了)

———————————————————————————————–

© 2019 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。