コバヤシアセットマネージメント > K-amジャーナル > 「ETF」上昇、「毎月分配型」下降 昨今の投資信託事情

「ETF」上昇、「毎月分配型」下降 昨今の投資信託事情

(2018.3.16)

投資信託協会の資料によると、2017年12月末には公募投信の総額は111.2兆円。2010年3月から見ると約7年で1.7倍の伸び。

しかし同じ期間、殆ど伸びず今まだ下降状態と示している投信がある。毎月分配型だ。7年前は30.7兆円あったが、17年末は

30.6兆円と積み増しもなく、既に2年前から減少傾向にある。

一方、伸ばしているのはETF。7年間の伸び率は約12倍。17年末は純資産額30.8兆円とわずかながら毎月分配型を越えた。

7年前には毎月分配型投信の1/12だったETFが、昨年末にはほぼ同額に資産を積み上げて来た。

その背景には金融庁のキャンペーンもあり、手数料の高さや分配金支払いの不適切な支払いが世間に浸透してきた結果だろう。

不適切な分配金とは、「特別分配金」(今は「元本払戻金」という)が、当該投信自らの収益より多く分配金を支払ってきたケース。

実は「普通分配金」と「特別分配金」の違いも良くわからない人たちが多くいたこと。「特別分配金」は自分の元本から差し

引かれていたということに気が付いていない人が多くいたことだ。

公的年金の穴埋めとして毎月分配金を支払ってきた投信の『主流』が、その座を降りようとしている。

—————————————————————————————————

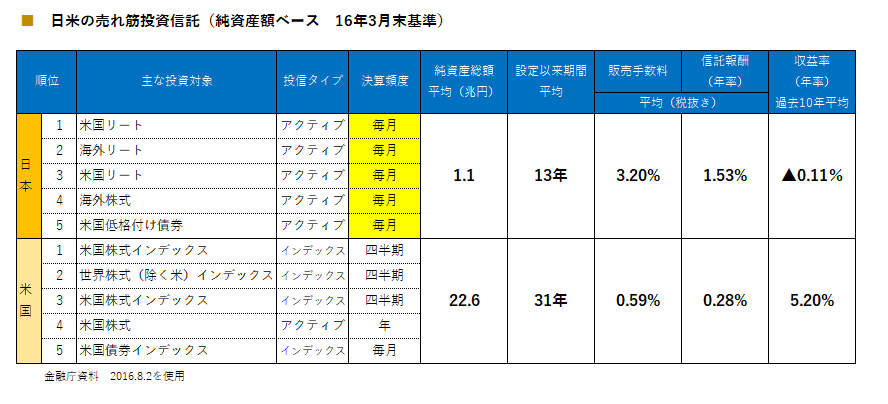

金融庁資料によると、投資信託の手数料比較で、日本は3.2%、米国0.59%。毎年の手数料(信託報酬)は、日本1.53%、

米国0.28%。米国の5倍以上のコストを払ってその収益は、日本は▼0.11%のマイナス、米国は5.2%のプラス。

こうした合理性の無さがあっては、伸びる訳がない。下記に記述されていた日本の上位5銘柄は今は格下げになっている。

下記の表は2010年3月を100として、投信の商品を比較した資料。

(資料:投資信託協会のデータを当事務所でグラフ化)

FTFの母数が小さいので大きな倍率になっているが、これを異常とは言えない。むしろ適切な方向に向いていると言える。

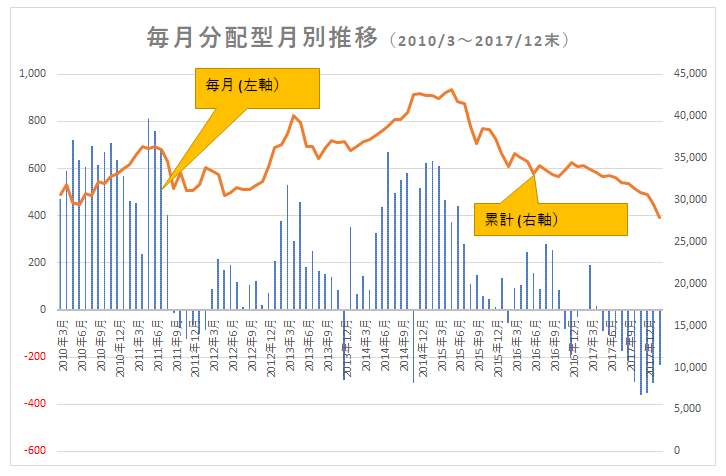

一方毎月分配型の月別推移をみると、2015年5月をピークとしてその後下降している。既に2年程前からそのトレンドは

変化してきている。

(資料:投資信託協会のデータを当事務所でグラフ化)

今後投資信託を検討する人は、コストとリターンに注目。特に販売手数料、信託報酬(年間のコスト)には要注意。

TOPIXやS&P500等、株価指数に基盤をおくインデックス型運用に軸足を置いておく方がベターだ。

©2018 コバヤシ アセットマネージメント

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。