コバヤシアセットマネージメント > K-amジャーナル > (No.237) VIX指数、約40日ぶりに40割れ 但し一過性も

(2020.4.15)

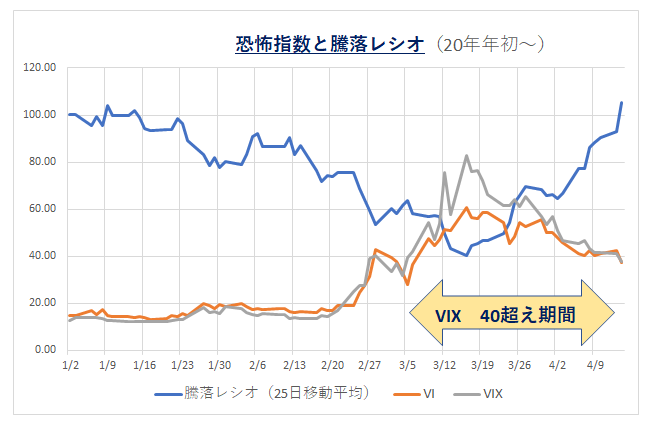

⇒ VIXは3月6日から4月13日まで40超が常態化 最大は3/16日の82.69

しかし、これは一過性であって、安定的と見るには20を下回ることが必要

⇒ リーマン時と違うのは、戦う相手が見えないこと。ワクチンも、薬も未だ無い。

⇒ 世界経済成長率からみて、リーマン時より更に深刻な落ち込みが想定される

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

1. VIX指数の変遷

「恐怖指数」とも言われるVIX指数をみると、最悪期は脱しそうな兆候を示している。

VIX,又はVIは「ボラティリティ指数」とも言われ、株式市場が急激に下落すると、VIX指数は上昇する

傾向にあり、株価とVIXは逆相関の関係にある。

(VIXはニューヨーク市場、VIは東証市場)

4月14日にVIX指数が、潮目と言われる40を割った。3月6日から約40日ぶり。

しかし、安定的と言われる20を大きく超えている現状では、まだまだ警戒が必要だ。

2月中旬頃までは、平穏な市場だった。NY市場はその頃年初来最高値を示していた。

それが2月下旬になり、急に株価を下げ、VIX指数が跳ね上がった。

それまでは新型コロナウィルスは中国の武漢、湖北省、韓国、日本のクルーズ船などアジアを中心として

いたものが、急激にイタリアやイランなどで拡大して、米国も東西の海に面した州で感染爆発を見せて来た。

NY市場で、週明けの2月24日、いきなりダウが1,031ドルも下げ、この週だけで3,583ドルも下げた。

そして2月28日にはVIXが40を超えて、一旦下げたものの3月6日からは40越えが常態化した。

VIXが最悪だったのは、3月16日の82.69。

過去、80越えをしたのは、リーマンショック時の2008年10月24日の89.5まで遡る。

注意すべきは、新型コロナの猛威が収束していないこと。ハーバード大の研究者の予測では新型コロナは

2次・3次と押し寄せ、終息の為には2022年まで外出規制は必要との論文も出た。

となると心配は、1年延期した東京五輪はどうなるのか。

個人的には、ひたすら外出を控え、「3密」に身をさらさないようにするしかない。

5月いっぱいは巣ごもりが必要としか言いようがない。

2. リーマンショック時と新型コロナとどちらが経済への影響が大きいか

4月14日、IMFの世界経済予測によれば、2020年の世界の経済成長率は▼3.0%と発表した。

日本▼5.2%、米国▼5.9%、ユーロ圏▼7.5%、英国▼6.5%、中国1.2%と予測した。

この予測は、リーマンショック後の09年(▼0.1%)を大幅に下回る見込みとなる。

4/15日付日経新聞によれば、IMFはこれまで20年の世界の名目GDPを約90兆ドルと見込んでいたが、

今回の下方修正により単純計算では5兆ドル(540兆円)を失う事になると伝えた。リーマンの時は

2兆ドル超との見立てをも上回る。

こうした危機に対し、IMFの試算では世界各国で約8兆ドル程度の財政出動を計画していると見ている。

懸念されることは、雇用情勢や、企業の資金繰り。

日本政府の対応は、世界の対応に比較して経済再活性に比重を置いているようにしか見えない。

スピードが必要なのに。

(了)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

© 2019-2020 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。