コバヤシアセットマネージメント > K-amジャーナル > (No.240) 日米株式市場を比較して見ると・・・

(2020.7.14)

⇒ 日米株式市場を比較すると、NASDAQの伸長が目立つ

⇒ 米国株式は案外容易に購入できるが、国内株以上にリスクへの注意必要

ドルコスト平均を活用すべし

******************************************************************

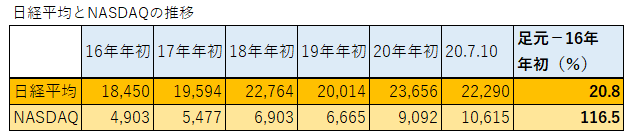

1. 日経平均とNASDAQの推移

先ずは下記表をご覧頂きたい.

日経平均と米国のNASDAQの16年から直近までの推移を見てみると、一目で成長率の違いがはっきり分かる。

株価だけの比較で、16年から足元までの4年半で日経は20%の上昇、一方NASDAQの116%と倍以上に成長して

いる。この成長の強さに、世界の資金が米国に集まってくる。

米国にはダウ工業30種平均、S&P500、NASDAQの3つの大きな指標があるが、NASDAQが最も伸び率が高いので

NASDAQを取り上げた。

注目は両者の成長の角度。圧倒的にNASDAQの方が上昇角度が高いことが見て取れる。

NASDAQは1971年に設立された市場で、主に中小型のハイテック・IT企業などが多く上場している。

NASDAQは中小型株が多いと言われるが、GAFAと言われるGoogle, Apple, Facebook, AmazonやMicrosoftなど

名だたる企業が 含まれている。他にもUBER Eats, Starbucks, Tesla, Netflixなど日本でも身近な企業がある。

米国の上場数は、NASDAQは2,900社超で、因みにダウ30種を含むニューヨーク証券取引所(NYSE)が約2,300社、

日本は約3,700社。

(表1)

(表2)

2. NASDAQの高い成長の理由は何か。

2010年当時、NASDAQの時価総額は4兆ドル程度で、東証とほぼ同じ規模だった。

それが、2019年末にはNSADAQは13兆ドル超にまで成長し、この期間の成長は約3.3倍程だ。

一方2010年当時は同じ規模であった東証は、19年末で6兆ドルほどで成長は約1.5倍であり、数字からも

NASDAQの成長の速さが見える。

NASDAQの企業群に世界の資金が集まるのは、やはりその企業の成長性への期待の高さだ。そのテクノロジーの

速さに世界の企業が追い付けない。カリスマトップが、新規事業や既存分野に非常識とも思われる投資資金をつぎ込む。

世界企業の時価総額のランキングで5位のアリババを除いて6位までがNASDAQ銘柄。1位のアップル、2位の

マイクロソフトは共に1兆2000億ドルをこえる。日本の時価総額トップはトヨタ自動車で22兆円だ。

新テクノロジーを持つ中小企業が多いが、例えば2011年に設立したズーム(ティッカー:ZM)のこの一年の

最安値は61ドル(19年10月)だった。それが足元では281ドル、実に4.6倍だ。いくら新型コロナのテレワークの

影響といっても凄すぎる。PERに至っては2,892倍で、2000倍超の株式を買う人が多数いるという事だ。

更に電気自動車のテスラ(ティーカー:TSLA)はこの1年の最安値が19年8月の211ドルだが、足元では1,794ドル。

実に8.5倍だ。テスラはEVの年間生産台数が40万台弱の会社で、トヨタグループの同じくそれの4%ほどしかない。

そのような会社が今やトヨタの時価総額を超え、自動車業界のトップになった。

幾らESG(環境・社会・企業統治)の企業とはいえ、このまま伸長していくとも思われない。

購入を御検討の方は、幸いアメリカ株は1株単位で購入できるので、ピークの時期が近いとそろりそろりと

始めるしかない。

しかし、ピークを気にしながらも株式投資をするなら、やはり日本株では成長性が低い。どうしても米国株、それも

NASDAQ株になる。

米国株式はネット証券会社で簡単に口座を開けるし、24時間ネットが利用できることも安心だ。

コールセンターもある。

但し、外国株式の購入に当たっては、国内株式以上にリスクへの配慮が必要になる。為替リスク、カントリー

リスクなどで、「ドルコスト平均法」を使った安定投資を目指して欲しい。

注)特定銘柄を挙げたのは情報の共有化の為で、勧誘の為ではありません。

投資は、ご自身の判断と責任の基でお願いします。

(了)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

© 2019-2020 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。