コバヤシアセットマネージメント > K-amジャーナル > 投資アドバイザーに最適、Fee-Only投資助言業者

(2019.5.29)

⇒ 米国では1985年以前は今の日本と同じ程度のリスク性投資配分(約15%)

⇒ それを変えたのは401(K)やIRA、更に独立系ファイナンシャル・プランナーの業務に

⇒ 今や日本でもNISA, iDeCo, 積立てNISAなどが出来あがり、舞台は米・英と同じに

⇒ 資産形成を推進する最適任者は、Fee-Only投資助言業者

————————————————————————————————————-

2019年5月22日、金融庁は金融審議会の市場ワーキンググループで討議された内容を一応の集約を図るため

「高齢社会における資産形成・管理」報告書(案)を公表した。

この報告書の大半が、高齢者の一層の公寿命化に備える資産形成が必要であると纏めるのは至極当然の帰結だ。

その為にはNISA、iDeCo, 積立てNISAなどを活用した資産形成手段を活用したほうが良いと報告書全51ページの

約4/5はその説明に費やされている。

私もこの段階までは、「その通り!」と賛意を挙げるが、問題はその後誰が、これをアドバイスし推進して

行くのかという”HOW”の部分に関しては、明確な指針が欠如しているのではないかと思う。

5月23日朝日新聞も以下の様に論評する。「こうした金融商品やサービスが広がるには課題も多い。金融庁が

問題視するのは、収益を優先した金融機関の販売姿勢だ。低金利で貸し出し収益が伸び悩み、手数料稼ぎに走り

安い経営環境にある。販売が急増する外貨建て保険では「説明不十分」などの苦情が17年度は高齢者を中心に

5年前の3倍に増えた。老後の資産形成と重要性をうたいつつ、丁寧な説明がなくリスクの大きな高額商品を

買わされる懸念もある。」

つまり、資産形成を推進するためにはそれをアドバイスする専門家が必要だが、それを銀行、証券会社、保険

会社やその代理店が行うことは、金融機関の利益が優先される懸念があるという事だ。つまり「利益相反」の

懸念がある。賢い者なら、たとえ利益相反がなくても、そう思われるなら近づくべきではないし、利益相反で

ない証明をしなければならない。

この利益相反なく推進する唯一の手段は登録投資助言業者、つまり金融商品取引法に定める「投資助言業」が

適任だが、更に金融機関の系列に属さない独立系であることが重要だ。

こう考える根拠として、金融庁が公表しているグラフ3枚を引用する。本資料は別々の題材から私が必要とする

分部を切り取ったもので、金融庁の意図とは異なっているかも知れない。

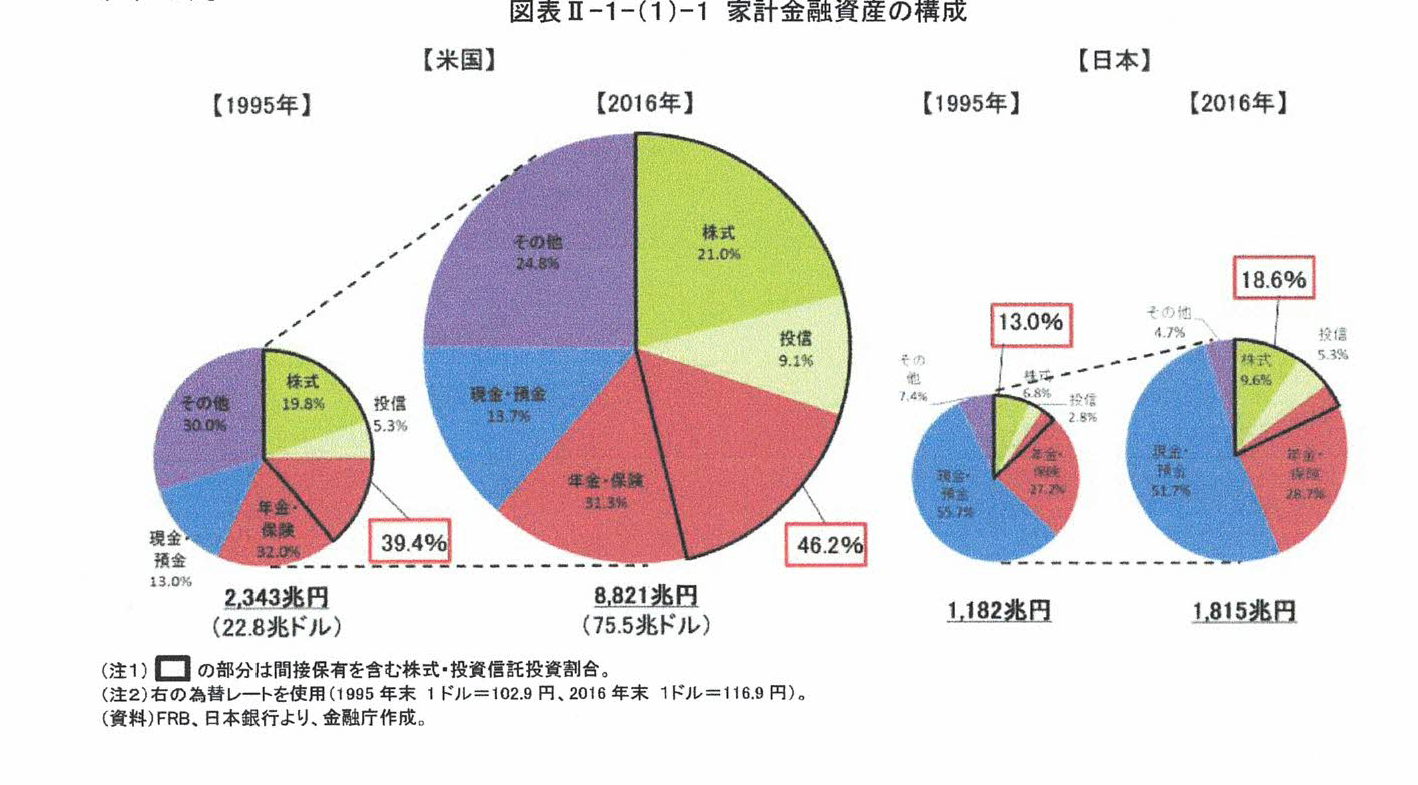

(グラフ 1)

この資料は1995年から2016年までの22年間の日米家計資産を分析したもの。このグラフの論点はこの間の

日本の資産の伸びは約1.5倍であるのに対し、米国は3.3倍に成長しており、日米資産の格差が広がっている事。

日本の場合は現預金率の比率が51%、リスク性資産が18%であるに対し、米国は現預金比率が13%、

リスク性商品は46%と、日本のリスク性資産への配分が少ないことが顕著な事だ。

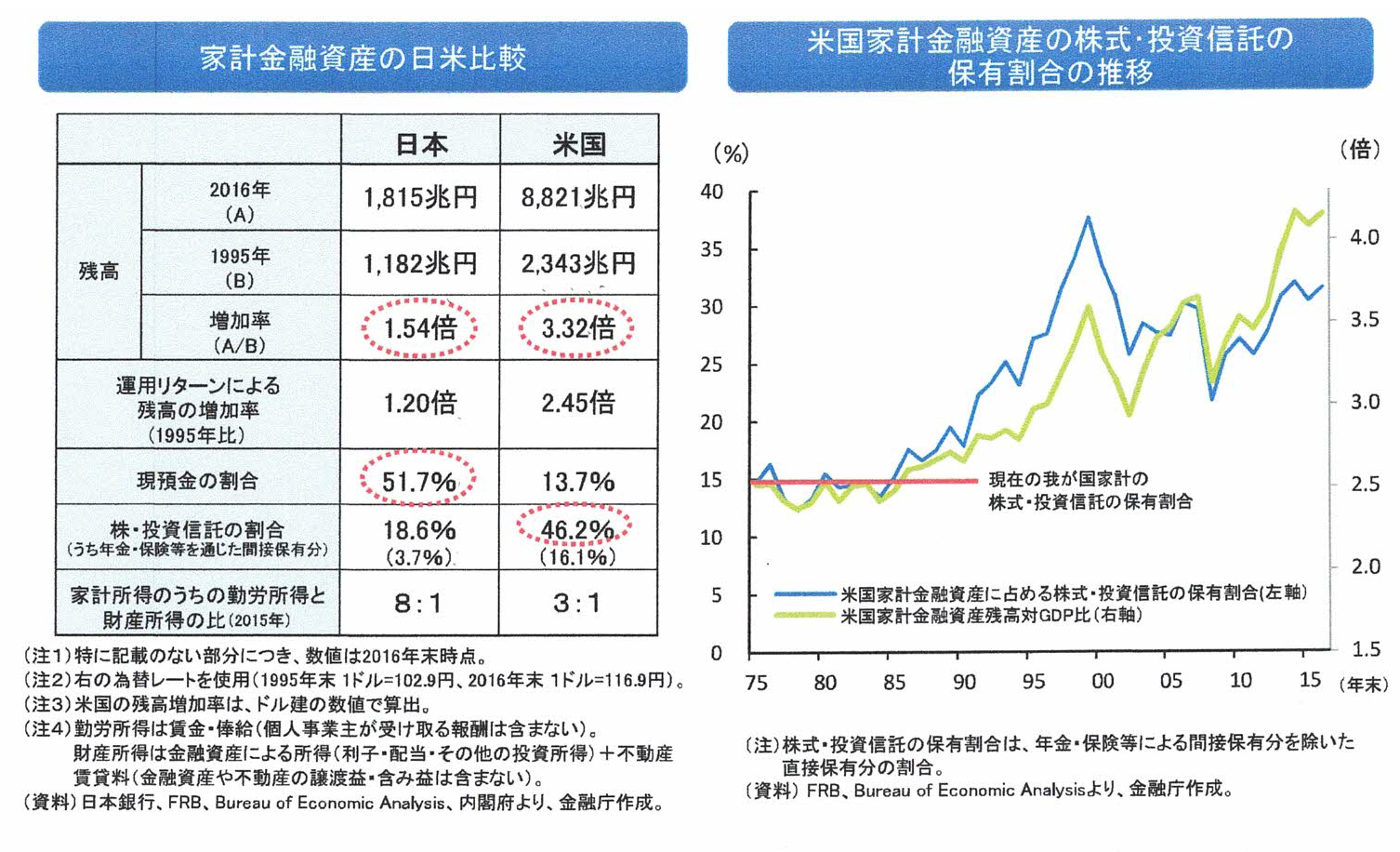

(グラフ 2)

この資料のポイントは、実は米国も昔からリスク性商品の割合が5割近くあったのではないということ。

右のグラフは、米国でも1985年位までは今の日本と同じように15%位だったという資料。何がきっかけになり、

株や投資信託への資金の流れが変わったのか?

その根拠として金融庁は次のように説明する。『米国家計もかつては今の我が国の家計と同程度しか株式・投資信託を

保有していなったが、401(K)やIRAの普及が資産分散を後押し (注)401(K)は企業型確定拠出年金、IRAは

個人向け確定拠出年金』。

これを現在の日本の状態に置き直せば、2001年から始まったDC(企業型確定拠出年金)であり、2016年から始まった

iDeCo(個人向け確定拠出年金)のことと考えればよい。さらに2014年にはNISA、2018年からはつみたてNISAも

始まった。日本も米国から30年以上遅れて、同じ環境になった。

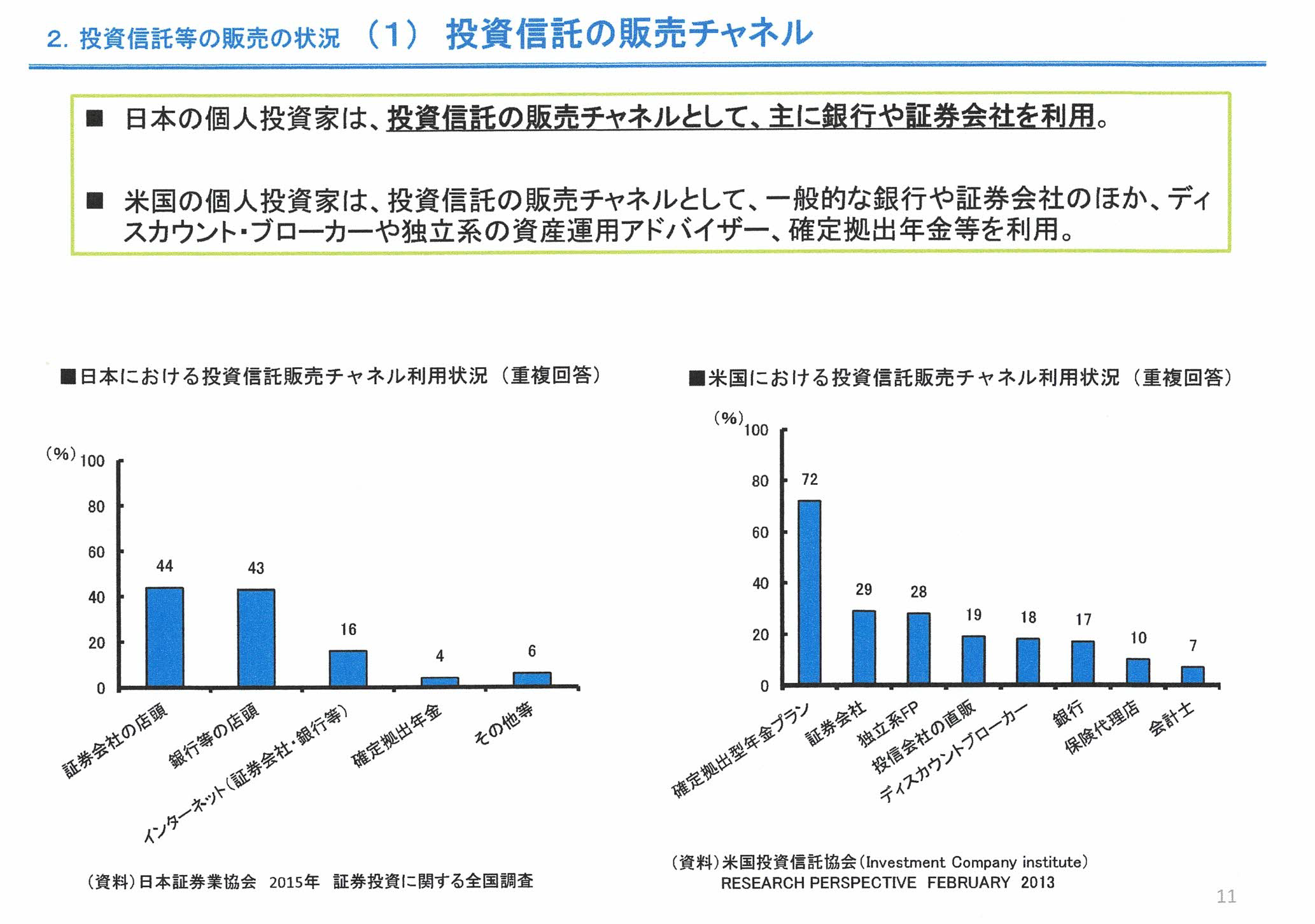

(グラフ 3)

この資料は日米の投資信託の販売チャネルの分類比較を示したもの。

左は日本のケースで、投資信託の販売は証券会社、銀行、ネット証券・銀行など普段の日本の場面だ。しかし、

右の米国の場合は第1位は確定拠出年金であり、第2位は証券会社と独立系FPほぼ同じとしている部分である。

日本では全く姿を見せない独立系FPが米国では非常に大きな役割を果たしている。

私は、米国型リスク性商品の伸びが401(K)とIRAの制度が貢献したとの金融庁の説明に加え、更に3っつの

ファクターがあったものと考える。

1)独立系ファイナンシャル・プランナーの台頭

独立系投資助言業者数(RIA)は米国Ann Gugleさんの資料によれば、15,000社、人数にして37,000人、預り資産

平均2.5兆ドル(約275兆円)という規模に成長している。

一方日本の場合はその数はどれくらいだろうか。正式なデータもない。米国流RIA型会社は数十社、人数として500-

1000人の間ではないかと推察する。平均預り資産は推察できる資料もない。

2)低コストの商品の出現(ETF等)

1975年に米国Vangurd社が低コストのETFの販売を始めた。2007年に1.4兆ドルだったものが2018年には5.1兆ドルに

まで拡大している。年間コストを示す信託報酬率は、2018年は0.11%でまだ下げ余地はあるそうだ。

3)フィデューシャリー規定の明文化

リスク性商品への投資比率が上がるにつれ、「1940 投資顧問業法」が改訂され、RIAの登録・監督体制が整った。

まとめ

1985年以前の米国のリスク性商品の割合は、現在の日本と同じく株・投資信託の割合は15%程度であったものが、

85年以降徐々にリスク性商品に投資資金が向いて来て今や50%程になった。投資資金の増加により、米国の家計資産の

上昇は日本の倍以上のスピードで伸長した。

日本も投資の必要性を啓蒙する標語として「貯蓄から資産形成へ」と掲げているが、大きな進展はない。しかし、

商品としてはDC(企業型確定拠出年金)、iDeCo(個人型確定拠出年金)、NISA, つみたてNISAなど節税制度を利用した

商品も今は米・英国と同様にそろって来た。

米国の株・投資信託の伸長の一助として、独立系ファイナンシャル・プランナーだと金融庁は分析しているのを見ると、

日本の次に取るべく筋書きはこう見える。

日本のファイナンシャル・プランナー(FP)の中から、利益相反とは反対の立場にあり、物を販売しない・紹介料も受け

取らない登録投資助言業者(Fee-Only)(*)を早く育成し、「国民の資産形成に資する」集団を活用することに行き着く。

早くルールを決め現在のファイナンシャル・プランナーの中から選別し、教育機会と法的資格制度を確立し倫理に伴う

活動をさせる事が早道だ。

注記)本ジャーナルは投資助言業を利する為に纏めたものではありません。私はこうした背景、目的を認識し、米国の

RIAの事情を学んでいるので、投資助言業の登録をした者です。

(*)Fee-Onlyとは Feeとは報酬のこと。Feeには物を販売して得る販売手数料、紹介料など所謂コミッション型と、顧客と

顧問契約を結び報酬は顧客からの顧問料型とする2種がある。前者をFee-Base、後者をFee-Onlyという。

(了)

———————————————————————————————–

© 2019 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。