コバヤシアセットマネージメント > K-amジャーナル > 減らない家計の現・預金割合

減らない家計の現・預金割合

(2017.9.17)

日銀が四半期ごとに日本の家計の金融資産として、分析を発表している。

それによると、家計の現・預金の割合は少なくもこの6年、50%を割ったことがない。

その一方、株式・投資信託のリスク性資産は少なくもこの6年、15%台が天井となっている。

その数値と比較されるのは、米国と欧州の数値だ。

リスク性投資に資金がなかなか向かわない現状と、それに今どう対応しているかを見る。

———————————————————————————————-

1. 過去28年の暗い記憶

1989年(平成元年)大納会の日の市場最高値終値は、38,915円を記録した。(以下株価は終値ベース。)

2008年9月にはアメリカでリーマン・ショックがサブプライム問題で発生。日本株式市場も同10月27日には、7,162円の

バブル崩壊後の最安値を記録した。

リーマン前の2007年の最高値は7月9日に18,261円。それがリーマンでなんと60.8%下落した。

その後その2007年の最高値を更新したのは、2015年2月19日(株価18,264円)まで約6年4ケ月掛った。

米国の場合、2007年の最高値は10月12日の14,193ドル。リーマンショック時の最低値は、2008年11月20日の7,552ドル。

下げ率は46.8%。その後、2007年の最高値に追いついたのは2013年3月5日(14,253ドル)で、約4年4ケ月掛った。

米国の方が下げ率46.8%で回復まで4年4ケ月。日本の方が下げ率60.8%で回復まで6年4ケ月。

アメリカでのテロにも拘わらず、日本の方のダメージが大きかった。期間については日本では2011年3月11日に東地震大災害が

発生したことも回復を遅らせた。

こうして1990年以降日本の株式市場は過去の最高値の高さに圧倒されるかのように、低迷してきた。

この低迷感こそ、28年間日本の空をドンヨリ覆いかぶさってきている。回復しない理由として、急速な高齢化、円高、格差、

上昇し続ける社会保険料、政治の不安定等々、日本はもがき続けてきた。

つまり、日本の若い世代は親からいい話を聞いておらず、極一部の人を除き自分も成功体験をしてこなかった。

投資に信頼があれば、彼らは理論的には投資は必要と思っているので投資に向かう。

この投資への不信感が原因だ。

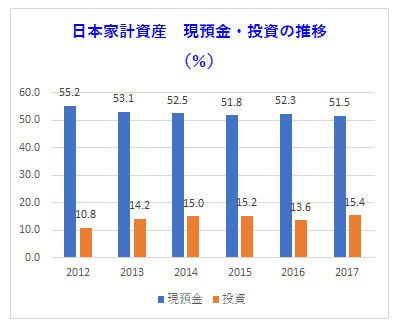

2. 減らない現預金

日銀資料による家計の金融資産。現金預金が少なくも過去6年見ても、50%を割らない。

あれほど政府が「貯蓄から投資へ」と掛け声をかけているのに、全く動かない。

では50%という比率は適切でないのか。外国との比較を金融庁資料で見てみる。

これは2016年9月の金融庁資料だが、現預金の割合は日本52.3%に対し、米国13.9%。

一方、リスク性商品の割合は、日本13.6%、米国46.1%。日本のなんと3.3倍だ。

日本ももっと金融資産に投資が向かえば、その資金で経済の循環が出来、経済の再復興ができると考えられる。

民間が動かなければ、そこで官が動くしかない。

3. 官主導の投資誘導対策

1)確定拠出年金(iDeCo)

退職後の老齢期間が年々伸びてくるに従い、高齢者年金も制限なく上げることもできず、又勤労者も同一企業に終身就職を敬遠する

社会変化に伴い、老後の資金を自らの手により、若年段階から形成しようとする制度。

税制メリットが高く毎月積み立て60歳以降に受け取る資産形成制度として、2017年1月から条件を更に厚くして発足した。

企業型と個人型があり、毎月決まった額を自分で供出し運用して、退職金の積み上げを計る確定拠出年金(iDeCo)も税制効果も

高い制度だ。

その制度では、いくつもの節税効果がある。更に、その資金の全部又は一部をリスク性商品に向け、株式市場の活性化を計れる。

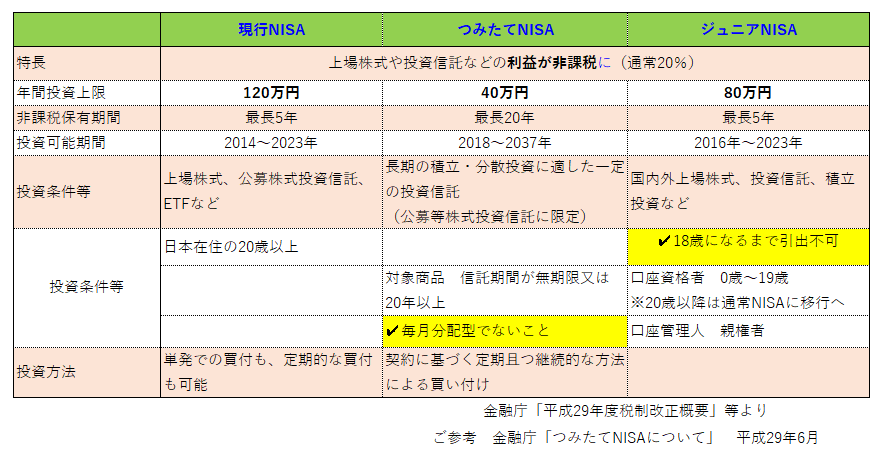

2)NISA制度

民間が動かないなら、官主導で動くと財務省は税負担なし、又は軽減した制度を2014年からNIDA制度として導入している。

この非課税商品を活用しないことは、長期に渡るとその価値が大きな開きになる。

NISA制度はiDeCoと同じく、若年層の段階から投資の関心を持たせ、資金を投入してリスク性商品を活性化させたいという意図がある。

現預金を投資に回そうとしても、成功体験に乏しい世代に税制のメリットを訴えつつ、誘導しようという意図は明白だ。

結果次第ではNISAの期間限定の延長又は無期限化も検討されよう。

その前に、早期にインフレ目標に安定的に到達し、株価や政策金利が緩やかな上昇を続けることがまず先だ。

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。