コバヤシアセットマネージメント > K-amジャーナル > 投信毎月分配型 早めの手仕舞いを

投信毎月分配型 早めの手仕舞いを

(2017/7/17)

投資信託のうち毎月分配型の販売が低迷している。投資信託協会の資料によると、投信の一番の売れ筋であった毎月分配型が、

データを取り始めた2010年3月以来、本年1-6月に半期ベースで初めて202億円の資金流出となった。(日経新聞 ’17/7/17)

毎月分配型の不誠実性を指摘したのが、金融庁。「顧客本位の立場に立っていない」と舌鋒鋭く、切り込む。

問題は外国に比較して、コストが高いこと。又、販売時手数料と年間手数料が高い割に、毎月決算型と言って毎月分配金を出し

続けること。運用の収益が上がっていない時でも元本の一部を「特別分配金」(現在は「元本取戻金」という)と称して分配し、

さもリターンのように錯覚させること。

更に、この毎月分配金は、現基準額が購入時基準額より上回っている時には、20.315%の税率を控除されて毎月振り込まれ、

複利効果を減殺させていること。

毎月を半年、又は1年にすると毎月の税金分も運用できるのに、年金のように制度を作ったメーカー・販売者に社会の目が

厳しさを増してきた。

-------------------------------------------------------

■ 「貯蓄から投資へ」から「貯蓄から貯蓄へ」?

毎年日銀から家計の金融資産が発表される。それによると、17年3月末の金融資産総額は1,809億円。うち、投資信託は99兆円

全体の5.5%。株式投資は181兆円、10.0%。「貯蓄から投資へ」と政府が笛を吹けども、これら比率は大きく変わらない。

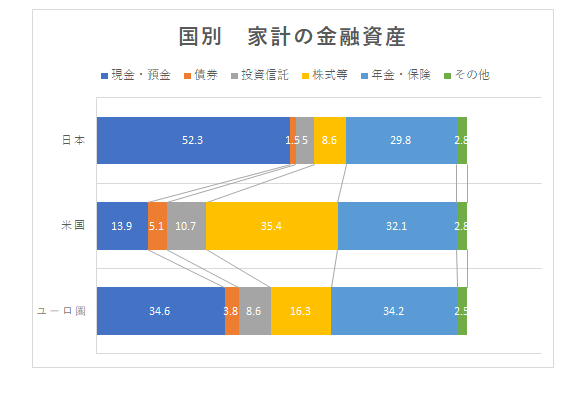

【図-1】で示すように、金融資産を特に米国と比較すると、日本は基本的に貯蓄型で、投資に余りお金を向けない。

投信・株式は、日本 14.1%、米国 46.1%。この開きはなぜだろう。金融機関はいまだ「貯蓄から貯蓄へ」だ。

理由は老後の生活への不安と、リスク商品への不信だ。年金だけで老後生活が満足にできると思う人は稀有で、特に医療・介護に

資金手当てを用意し、リスクのある金融商品には手を出さない傾向が強い。政府としても、何とかこの貯蓄額を金融資産に

向けて市場の活性化を図り、個人消費を上向けたいところ。

安部政権になって、インフレ状態を名目2.0%に持ち上げ、安定的な市場向上を図りたいというところだが、現状は程遠い。

【図-1】

■ 日米投信の比較

下記の表は金融庁HPの中にある説明資料から引用。【図-2】の表は16年3月の日米投信比較だ。

日本は純資産ベースでトップ5全てがアクティブ型※であることが特徴。更にトップ3に海外系REITが入っている。

※アクティブ型とは:あらかじめ投資対象の目安となる指標(ベンチマーク)を決め、ベンチマーク以上の収益をめざす

運用を行うもの。アクティブ型の反対語にパッシブ型がある。

日本の特徴は、表のすべてが毎月決算型であり、毎月分配金を支払っていることを示している。その分配は現在の基準価格が

購入時基準価格より以上にあれば、その上積部分については税金20.315%を差し引き支払われる。

しかし、現在の基準価格が購入時基準価格より下にあれば、自分の元本から分担金として、税金なしで支払われる。

(一部が上・一部が以下の場合は、上積の部分に税金がかかり、以下の部分には課税なし。自分の元本を引き下ろすだけ。)

問題1) 16.8.2付金融庁の資料によると、「分配金として元本の一部が払い戻されることもある」と認識している人は37%。

6割以上の人が自分の元本が返っていることを知らない。運用が順調にいっており、その成果だと錯覚している。

更に、金融庁の調査によると、毎月分配金の保有世代は、60代、70代以上と高齢者の保有が高い。「年金」と同じ理由目的で

保有している。

問題2) 日米比較において、手数料の高さの違い。【図-2】に見られるように、日本の販売手数料は3.2%で米国の5.4倍、

信託報酬(年間取扱い手数料)1.53%で米国の5.46倍。

なぜ、このように差が出るか。それはまずアクティブ型であり、所謂手間暇がかかる制度にしているから。また、

ファンドそのものの規模が小さい。50億円未満のファンド数が、全対5,406本の内71%を占める。20億円未満のもので55%だ。

1,000億円以上は104本で、2%しかない。

問題3) 年間手数料(信託報酬)の率は、変わらないのに、過去10年の平均で▲0.11%。顧客にとってマイナスでも、

メーカーと販売者はきちんと手数料を受け取っている。米国のリターンは5.20%なのに。

【図ー2】

■ 毎月分配金型・月別資金増減額

本稿のトップに、毎月分配型が資料を取り始めた10年3月から半年単位で見ると17年1-6月で202億円の減少、との記事を紹介した。

投資信託協会には様々なデータが時系列である。そこから毎月決算型の月々の資金変動が見れる。

それを表にしたのが【図ー3】だ。これによれば、今年に入って始まったことではない。16年11月・12月の2ケ月だけで、2,735億円も

資金流出していた。既にその傾向は相当以前からから始まっているのだ。

【図ー3】

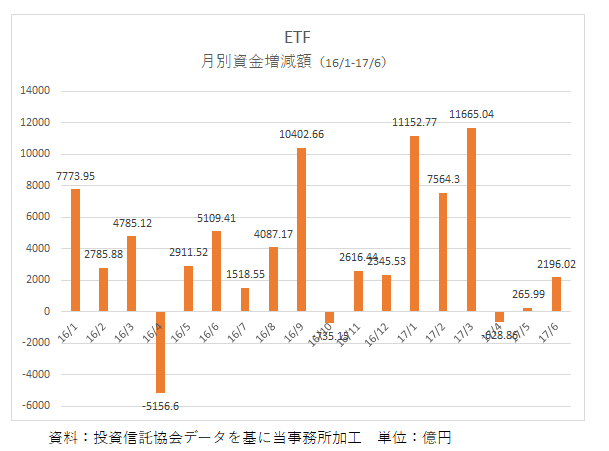

■ ETF・毎月資金増減額

毎月分配型の資金減少してはETFに行っていると言われるので、ETFの毎月資金増減額と期末の純資産を調べた。

結果を半年ベースで見てみると、

6ケ月間の増減額 期末の純資産額

’16年前期 1兆8,209億円増 14兆9,542億円

’16年後期 2兆235億円増 20兆3473億円

’17年前期 3兆2,215億円増 24兆8,488億円

毎月分配型からの流入とは言い切れないが、有り得ることだ。

【図ー4】

■ 米国モーニングスター Kunal Kapoor氏の記事 (日経ヴェリタス ’17.6.25)

記者:ー米国では昨年インデックス(指数連動)型投信に5,048億ドル流入し、運用者が銘柄を選別するアクティブ型からは

3,401億ドルが流出しましたがー

Kapoor氏:「世界的にインデックス投信の勢力が増している。但し重要なのは投信の分類ではなく、低コスト投資の成績が

高コスト投信に勝っていることが、資金流入の変化をもたらしているという点だ。」

記者:ー米国ではフィデュシュアリー・デューティー(FD)原則の強化が、6月9日から実施されましたがー

Kapoor氏:「高い手数料を伴う商品が長期的に顧客利益の最大化をもたらすと説明することは難しい。」

「米国では金融危機後、資産形成を助言する独立系ファイナンシャル・アドバイザー(DA)に大きな変化が見られた。

商品を売ることによる手数料から、預り資産の大きさに応じた報酬へ収入源が変わって来た。

それが投信の低コスト化の一因で、今回のFD規制強化はこの流れを加速させる。」

記者:ー日本の純資産額上位5投信の平均信託報酬は16年3月時点で年1.5%と米国の5.5倍です。-

Kapoor氏:「我々の15年調査では、日本は25ケ国中、下から2番目だ。コストの高さなどが低評価の一因だ。

只、日本でも投信のコストはインデックス型を中心に下がってきている。

■ まとめ

図-3と図ー4の資料から、毎月分配型は昨年後半から減少傾向があるのに、ETFは急激に成長している。

ETF16年前期の14兆9000億に対し、17年前期は24兆8000億円と倍増している。毎月分散型がETFに流入しているとは

言い切れないが、受け皿になっていることは推察できる。

毎月分配型は’15年5月の43兆1,000円をピークとして、17年6月末には32兆9,000円まで落ち込んでいる。

毎月分散型がこれ程落ち込んだ理由を挙げてみる。

1) リターンが上がらない

2) 分配金の引き下げ

3) 海外REITは世界の金利上昇傾向に弱い

4) 手数料・信託報酬の高さに買う側が認識を持った

5) 金融庁、特に森長官の指導。官僚トップとしては異例な今年3年目となる森長官は、今年4月の講演で「正しい金融知識

を持った顧客には売りずらい商品を作り、顧客に売るビジネス。手数料獲得が優先されたビジネスは、そもそも社会的に続ける

価値があるのか」と非難した。

こうした流れの中で、Kapoors氏の指摘のように毎月分散型は更に先細るとみられる。コスト重視のインデックス型への乗り換えを

含め、早い手仕舞いが良さそうだ。

資料:日経新聞、投資信託協会、金融庁、日経ビジネス、日経ヴェリタス、モーニングスター

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。