コバヤシアセットマネージメント > K-amジャーナル > ミレニアル世代 資産形成の為にやるべきこと

ミレニアル世代 資産形成の為にやるべきこと

(2017/12/8)

「ミレニアル世代」とは、主としてアメリカで言われる千年紀の2000年を跨いで成人になった世代。1980年頃から2000年

頃までに生まれた17歳~38歳辺りの世代をいう。この「ミレニアル世代」の特徴はデジタルやインターネットが普及した

時代に生まれので、「デジタル・ネイティブ」と言われる。

日本の「ミレニアル世代」は、経済的に日本の良き時代を知らない。この世代が今自分の資産形成の為、見直しておいた

方が良い項目を整理して見た。

————————————————————————————

1)日本 投資に積極的になれない訳

1990年から本年2017年までの27年間で、日本のGDPは450兆円から544兆円に伸びた。その伸び率は年率、0.704%。

一方アメリカの伸び率を同期間で見ると、年率4.447%となる。その伸び率スピードは日本の6.3倍。

日本の「ミレニアル世代」は、ずっとアメリカ成長を眩しく眺めて来た。

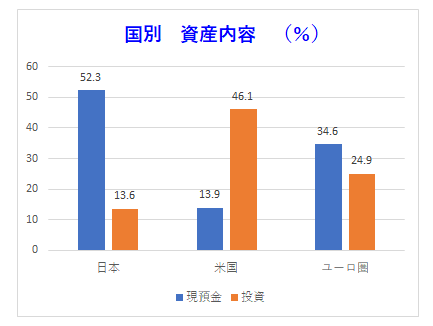

日本は米国や欧州と比べ、家計の金融資産の中で現預金の割合が50%以上、米国のそれは15%以下である。一方日本の株や

投資信託のリスク性資産の割合は13~15%程度であるのに、米国のリスク性資産は50%以上。

(資料:金融庁 日本・米国は16年3Q, ユーロ圏は’16年2Q)

なぜ日本では金利もほとんどつかない銀行預金(定期預金で金利年0.01%ー100万円預けても利息は年100円、更にそこから

20%の税金を差し引き手取り80円)に執着するのか。

理由は色々あろうが、第1の理由は株や投資信託で損を出したくないという気持ちだろう。日本の株価は1989年12月29日の

38,957円(日経平均)をピークとして、2008年9月15日にはリーマンブラザーズが約6000億ドル(約64兆円)の

負債を抱え破綻し、その後2009年3月10日のバブル後の最低値7,054円まで下落していった。

こうした下げ潮を見ている庶民からは、「株は危ない、現金が一番 」と言う気持ちは当然だ。

2)米国を観察する金融当局

「平成28事務年度 金融レポート」とする金融庁の資料がある。

そこには米国でも実はかつては今の我が国と同じようなリスク性商品には、積極的ではなかったとするリポートがある。

「1975年から1985年程の間は米国でも株式・投資信託の割合は15%前後であった。しかしその後401(K)やIRAの普及が

資産の分散を後押しした」と記載されている。(401(K)は企業型確定拠出年金、IRAは個人向け確定拠出年金)

(http://www.fsa.go.jp/news/29/Point2017.pdf)

政府は「貯蓄から投資へ」(注1年前から投資と言わず、資産形成と称している)のスローガンを掲げて、投資に関心を向けて

貰う手段として2017年1月に「iDeCo」と商品名を変えて導入した。その推進理由は3つの税制優遇措置だ。1)掛金全額

所得控除、2)運用益も非課税で再投資、3)受取時も税制優遇措置だ。

2001年1月から始まった確定拠出年金日本版は加入者を伸ばし、2017年3月末には591万人に伸びている。

資料:厚生労働省 「確定拠出型年金 規約数等の推移」より

更に金融庁は英国のISA制度を研究し国民の資産形成手段として、2014年1月から日本のNを付けた「NISA」を導入した。

NISAは非課税制度を活用し、国民に投資意欲をもたらすことを期待している。更に第2弾として2015年からは「ジュニアNISA」、

第3弾として2018年からは「つみたてNISA」が始まる。

これにより国民も、投資による資産形成に関心が高まることが期待できよう。

3)では、投資はどのようにすればよいか

投資手法は年齢、家族構成、年収、現在の貯蓄額、投資経験、住宅状況、実家の支援の有無などの要素により10人十色だ。

独身で、年齢若く、会社員の場合にはリスクを多く取れるので、貯蓄より投資の割合を多くする。

一方、50歳以上で子供もいる家長で会社員の場合、余りリスクは取れない。

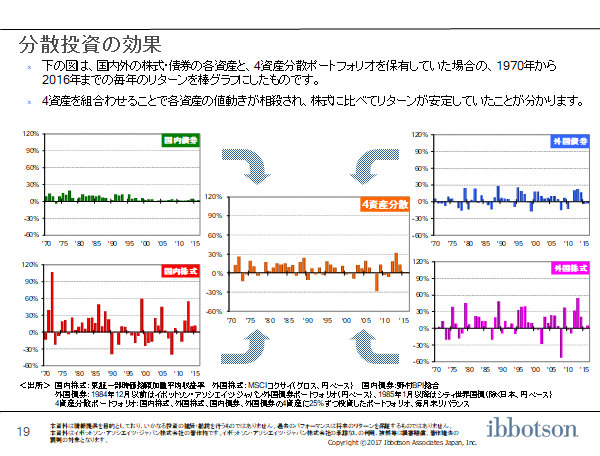

投資の場合、一つの籠に沢山の卵を入れないことが基本。籠が落ちたら卵が全部割れる。その為に籠を分ける、つまり

日本株式、日本債権、外国株式、外国債券の4つ、又はそれ以上に分ける(分散という)ことがリスクを減らす絶対条件。

上げ下げの激しい株式も債券と混合すれば穏やかになる。

下の表は1970年から2016年までの毎年のリターンを示したもの。

債券より株式の予報が上下の振れが激しい。この4っつを25%づつ取り入れたとすると真ん中の表。

さすがに2008年は下げがきついが、それでも翌年は上げになっている。

資料:ibbotson「AA Library2017」より 使用許可取得

こうした分散方法を「アセット・アロケーション」といい、個別銘柄をどうこうするよりこの比率の決め方で運用の

90%が決まると言われている。

しかし、大切な事は投資することが目的でなく、自分の長い「人生を安心して生活できるように資産を形成する」為、

投資をするのだということを弁えておかなくてはならない。

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。