コバヤシアセットマネージメント > K-amジャーナル > ビッグイベント後の市場動向

ビッグイベント後の市場動向

(2018.6.17)

6月11日(月)から始まった恐らく今年最大のビッグイベントの週の成り行きはどうであったか。

12日シンガポールでの米朝首脳会談、米国・日本・ECの中央銀行の政策決定会合、更に主要経済指標の発表。

そして、14日からは世界が闘志(投資ではなく)に燃えるロシアサッカーW杯。

このジャーナル2018.6.9日号で株価は上昇、為替は円安を期待できると予測した。しかし、その結果は全く平穏なものとなった。

—————————————————————————————————–

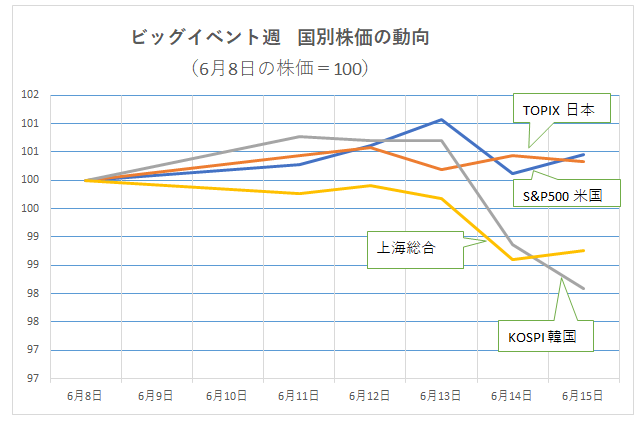

1. 株式市場の影響

6月8日(金)の各国の株価指数を100として、今週金曜日までの推移を見てみると、上がると予想した株価は

日本、米国、韓国、上海の株式市場で、韓国と上海は1週間前を若干下回るもののほぼ変化なしだった。

米朝首脳会談は予定通りシンガポールでの開催にこぎつけ、想定する人も少なかった共同宣言に両者署名した。

昨年後半は日本海に米国の原子力空母3隻も投入したり、米韓軍事演習を繰り返して戦争勃発の可能性もあっただけに、

この劇的な宣言への署名は半信半疑の思いもある。

しかし、少なくも朝鮮半島の軍事危機は相当程度、下がってきたことは間違いない。

交渉に0:100ということはあり得ず、今後の実務者協議に持ち込まれる。

共同宣言のポイントは次の5点。

【共同宣言のポイント】

①北朝鮮に対し安全の保証の提供を約束

②金委員長は朝鮮半島の完全な非核化に向けた堅固でゆるぎない決意を再確認

③新たな米朝関係樹立を確約

④朝鮮半島での永続的で安定した平和体制の構築に協力して務める

⑤両国は戦時捕虜・行方不明者の遺骨回収に取り組む

翌日のメディアの分析では、具体策がかけるとか、タイムリミットが設定されていないとか、「完全かつ検証可能で不可逆的な

非核化」(CVID)の記載がないとかの評論がなされたが、しかしネガティブなものより前向きに受け止める方が多かった。

この時点で株式市場は上昇しても良いのに、翌13日の日本市場は寄り付きは反発したものの、日本よりもっとインパクトの

強い韓国市場は開始と同時に値を下げる場面もあった。

会談は予想以上の成果を上げたと見られるのに、実際には変化しなかったことは、こうした好転換を市場は織り込んでいたと

いうことになる。会談後の市場を見て、株式関係者のコメントでも「織り込み済」と記事が多い。

では、それはいつから、どの位の割合が折込れていたのか明確にする人はいなかった。

2. 政策決定会合

米国、日本、ECの各中央銀行の政策決定会合が週内に開催された。

米国は予測通り、今年2回目の利上げを発表。FFレートを0.25%引き上げ、1.75-2.00%とした。15年年末に9年ぶりに利上げを

初めてから、16年に1回、17年に3回、今年は3月と6月の2回、計7回の利上げを行った。

日本は現状維持。ECはこれも想定通り、現在実施中の資金量的供給を年内で終了を決定。来年半ばにも利上げに入る体制モードに

入った。日本だけがモタモタしているという印象を世界に与える。

総じて予想通りだった。

3. 為替・国際利回り

変化のあったのは、対豪ドルの円相場だ。6/8の1豪ドル=82円後半だったが、12日の会談終了後は一気に84円台前半まで円安・

豪ドル高が進んだ。

一方ドル円は、6/8 109.72円、6/15 110.66。国債利回り10年物 日本6/8 0.04%、6/15 0.02%。米国6/8 2.94%、

6/15 2.92%。ほとんど変化なし。これでは変動の程度を探し出すこともできない。

4. 米国の対中国製品に対する追加関税

想定を超ええた動きのあった米中貿易戦争の拡大予想。トランプ大統領の対中製品に対する追加関税問題は、しばしば提起されて

きたが、500億ドル(5.5兆円)規模の制裁と発表され

7月から実施と伝えれた。一方中国は同日、同程度の報復関税を発表。両者、既に準備を完了していたようだ。

このまま進めば、保護貿易戦争の様相を呈して来る。半導体と多く中国に輸出している日本としても、製品として間接輸出されて

いるので、影響は出てくる。

しかし、トランプ流のやり方で、直前で修正、又は中止ということも有り得る。

5. まとめ

今回のビッグイベントの平穏さは表面的にはプラス・マイナスではそれぞれ大きな力が動いていたが、合算すると平穏に映った

だけと言える。問題は今後の米朝の平和会談、米中の貿易問題の折衝に掛っている。

日本は金融方針の見直しの方向を、他国にならい修正すべき時期に来ている。

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。