コバヤシアセットマネージメント > K-amジャーナル > ETF 将来とも投資対象か?

ETF 将来とも投資対象か?

(2018.6.30)

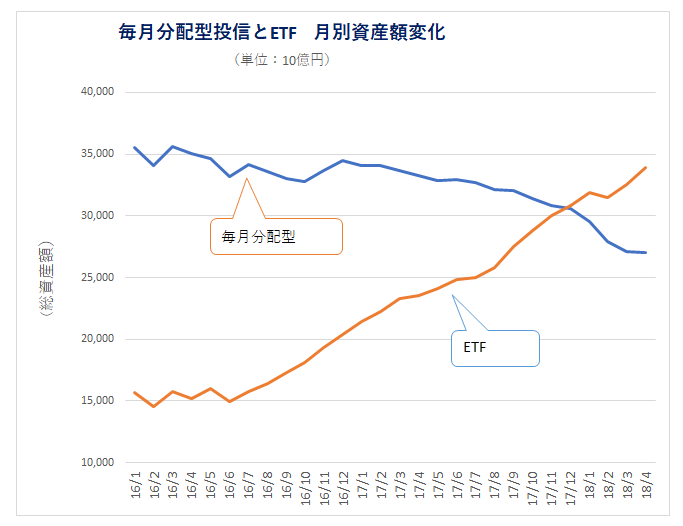

⇒毎月分配型は15年秋から減少傾向

⇒ETFは日銀6兆円買入施策で大きく伸長、17年11月には毎月分配型とクロス

⇒しかし、大型ETFは一部であり、その3/4は資産規模100億円以下の零細で償還のリスクもあり

本年4月末現在、毎月分配型は27.7兆円で株式投信に占める割合は27.2%と、ピークであった11年8月の67.5%から大幅

減少(投資信託協会)。 金融庁が「複利効果がない」とか、「手数料が高い」とか毎月分配型の問題点を指摘

して以来、毎月分配型は販売を落してきた。

2ケ月毎の年金月のブランクをうずめる分配金に、生活の安定を求めた家計は多いはず。

一方、上場投資信託(ETF)は、17年11月には投資信託の主役だった毎月分配型を追い越した。

ETFがその存在感を増しているが、ETFでの資産分散、長期投資は可能か? その源泉は何かを検証してみる。

—————————————————————————————-

1. 日本投資信託の弱点

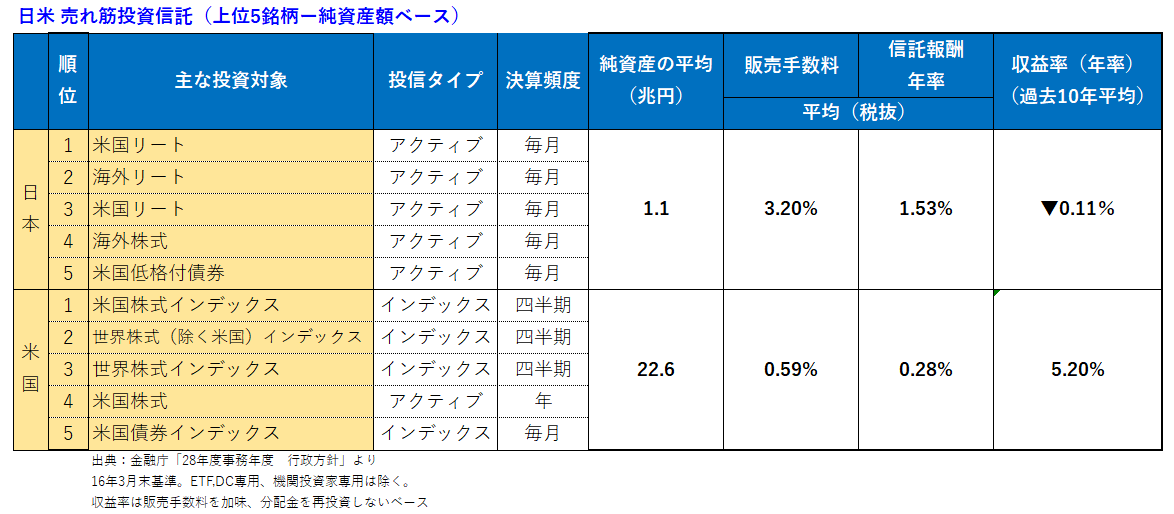

16年3月末現在の金融庁作成の「日米売れ筋」投資信託の比較表に、その狙いが現れている。

当時の日米投資信託の純資産額トップ5を比較したもの。この表をみると、日本の投信の弱点が良くわかる。

純資産の平均が少ないこと、販売手数料やランニングコストに当たる信託報酬が高いこと、そしてリターンが低いことだ。

金融庁はその原因として、日本では手間がかかるアクティブ型が主体で、且つ毎月決算型を取り入れている為としている。

毎月決算をして、分配金を支払う。順調に資産総額が伸びている間は良いとして、伸びが鈍化してくると年金の補完的要素も

あるのでやめる訳にもいかず、本来は分配金を支払う体力もないのに元本を「特別分配金」という意味不明な名前をつけて

元本を取り崩しながら分配を続ける。(現在は「元本払戻金」という名称に変更されている。)

毎月分配金を受け取り、その分配金が元本の一部が払い戻されていると認識している人は37%。(金融庁平成28年8月2日、

事務局説明資料) つまり、63%の人は、自らの元本が縮小していることを理解していない。

(表1)

金融庁はこうした現況を見過ごす訳にはいかないと、キャンペーンを貼る。例えば2018年から始まった「つみたてNISA」

対象商品として、「毎月分配型でないこと」としているし、金融庁資料には各所でこうした問題点を取り上げている。

投資信託協会の統計を見ると、2015年秋口から急激に総資産額が減少している。

(表2)

2. ETFの伸長

これに対し、伸長しているのが上場投資信託(ETF)。2年前には15兆円程だったが、本年4月には33.9兆円と右肩上がり。

その理由は、2010年12月から始まる日銀による経済対策、つまり市場活性化のため「ETF購入」であった。

当初は年額4,500億円程度であったが、徐々に枠が2兆円、3兆円と拡大。2016年7月には年6兆円となった。

併せて、REITも年900億円も買うことになった。

この事は、日銀が株価を買い支えているという安心感を市場に与える。

現時点において、その総額は25兆円(全体の75%)を越えているものと推察される。

懸念されることは、日銀がその資産を売り始める事だが、購入額を絞るとしても暫くは売却の動きはないだろう。

3. 現在のETF

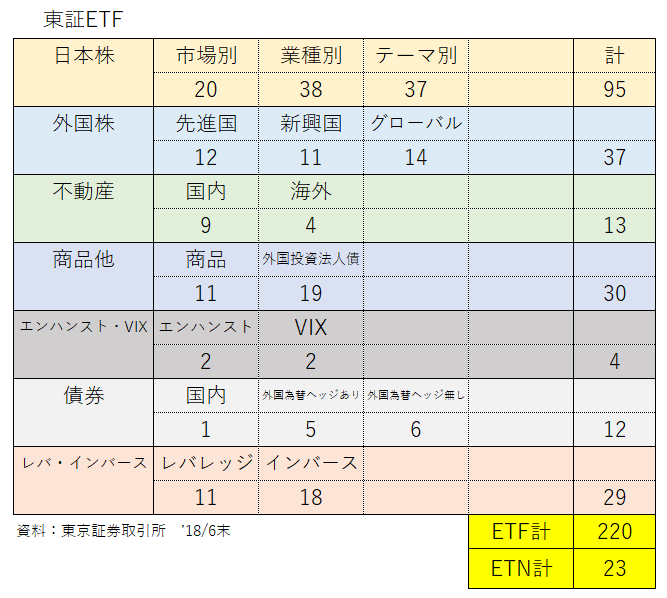

現在東証ETFは220本。その分類は表3の通り。

これを見ると主要なアセットクラスは入っているので、アセットアロケーションは可能だ。

国内・海外の株式、債券、不動産、商品。更に指数にダブルで連動する「レバレッジ・インバース」もメニューに

網羅されている。

(表3)

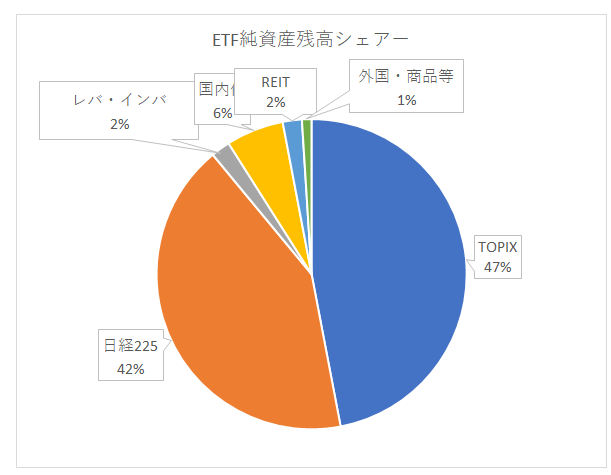

しかし、その資産残高のシェアーを見ると、TOPIXと日経225の指数によるETFが9割近く占める。

これは日銀という日本国内株式市場を活性化させるという性格を持っているので当然ではあるが、外国株式や

不動産・商品銘柄は零細だということを示している。

問題は、東証ETFで仮に6分法の分散投資を図ったとしても、零細ETFが償還になるなど市場から消滅するリスクが

あるということ。これでは、論理的には正しくとも、実務が追随しない。

(表4)

資産分散の銘柄としては、純資産額の大きなもので、コストの安いものを選ぶことになる。

表5は現在のETF220本の中の純資産額順にランキングしたもの。1兆円を超えるものは7本あるが、

61本目以下は100億円を割り込む。

TOPIX型や日経225以外には、一部レバ型を除き市場はまだ成長半ばと言える。

長期投資を目指すアセットアロケーションには純資産の大きなものを選択する必要がある。

(表5)

(了))

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。