コバヤシアセットマネージメント > K-amジャーナル > (No.233) VIX指数からみる米国株式市場

(2020.1.14)

⇒ VIX指数から見ると18年は30超えが3回あったが、19年は30超えはなし

⇒ VIX指数は20を超えると危険域に入ると見て良い。しかし、短期での判断は逆に慌て売りになる。

必ず収束と信じて、長期的視野が必要。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

1. 両市場の相関関係

ニューヨーク市場は日本時間06:00に取引が終わる(夏時間は05:00)。そして、その3時間後に市場が

開ける東京市場に大きな影響を与える。

一方は上げると、片方も上げる、一方が下げれば、片方も下げる、こうした関連のある動きを「相関関係が

ある」という。

プラス1では、全く同じ動きを示し、マイナス1では全く逆な動きを示す。

日経平均とダウの株式市況は双子のようだ。

2018~2019年の2年間でNYダウと日経平均株価の相関関係を見てみると次のようになる。

18年が0.8、19年が0.86となる(エクセルのCORREL関数で計算)。つまり、8割以上が関連があるという事だ。

この事は、東京市場が開く前に、NY市場の動向を見れば、東京市場の動きの方向性が計算上では約8割の確率で

当たるという事になる。

2. VIX指数と株式市場の関連

VIX指数とは、Volatility Indexの略で、シカゴオプション取引所がS&P500のオプション取引の値動きをもとに

算出・公表している指数。一般的に数値が高いほど、投資家が先行きに対して不安を感じているとされ、

「恐怖指数」とも言われている。株式市場が上昇すれば、VIX指数は下降するという傾向にある。

この二つの数値の相関係数をとって見ると、18年が-0.66、19年が-0.69となる。(同じくCORREL関数による計算)

マイナスが付くので、負の相関関係があるという事が分かる。

VIX指数は、リアルタイムに発表されているが、VIX指数から読み解くものは何かを見てみよう。

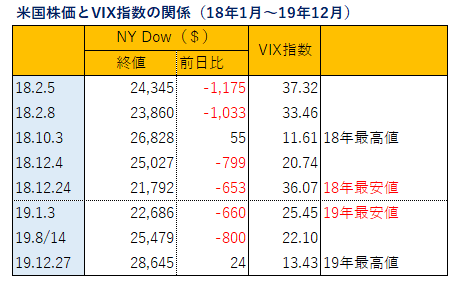

次のグラフは、18年年初から19年年末までの2年間の米国のVIX指数と、NYダウの株価を表したものだ。

18年には30を超えるVIX指数が、3度現出している。1回目は18年2月5日でこの日はNYダウは1日で、1,175ドル下落した。

その背景には、FRBの利上げ観測が高まり、投資家に先行き不安感を与えたことだ。

2回目は2月8日で、株価は1,033ドル下げ、VIX指数は33.46だった。

3回目は18年12月24日、株価は653ドル下げ、VIX指数は36.07に。トランプ大統領が掲げた対中国への貿易関税を引き上げた

ことを受けて、市場では世界の景気停滞を懸念して、株価が大きく下げた。

しかし、12月4日には799ドル下げたにも拘らず、VIXは20.74とは、セオリー通りではないことを教えてくれる。

18年の第4四半期は、米中貿易摩擦の影響で大きく下落した。18年10月3日には26,828ドル VIX11.61で18年の最高値を

記録したその後、12月24日まで約80日で5,036ドル下げ、21,792ドルの18年最安値を記録した。率にして23%の下落。

こうしたグラフ・表から見て、19年は比較的温暖的市況であったことが分かる。グラフから見ても赤いVIX指数は

19年の方が低い。年間のVIX指数の平均値は18年が16.88、19年が15.35である。

これらから以下のことが読み込むことができる。

1)株式市場が下げる要因としては、利上げや貿易摩擦、また紛争などが挙げられる。

これらは自然災害とは異なり、事前に状況把握が可能で準備ができるものである。

2)グラフから見れることは、VIX指数は20を超えると異常値と読み取って良い。

3)株価とVIX指数は負の相関関係にはあるが、変動の幅は異なるという事。

予期しない急激な変化であって想定外であれば、VIXは大きく反応する(ケーオスの状態)。一方想定範囲内であれば、

株価下落の割にVIXは中庸的に変動する。

但し言える事は将来、株価もVIX指数もいずれ収束するので、短期的視点で市場を読み解くことは逆に危険を

取り込むことになる。中期的視野で指数も株価チャートも見ておかねばならない。

「長期、分散、積立、低コスト」の投資黄金格言は変わらない。

(了)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

© 2019 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。