コバヤシアセットマネージメント > K-amジャーナル > (No.253)「米国が咳をすれば、熱を出す日本」

(2022.2.3)

⇒ 22年1月世界株価の主要変動要因は、米国金融政策の圧縮への過剰な反応

⇒ 米国21年10~12月企業業績は好調

⇒ 日本の新型コロナオミクロン株への対応は、他の主要国と比して厳しすぎないか

——————————————————————————————

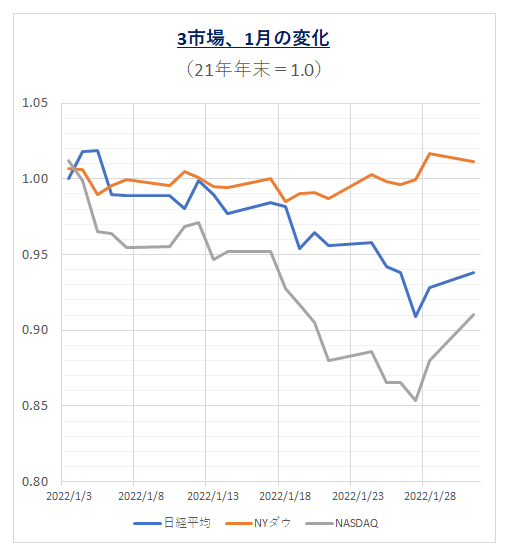

1月の世界株式市場は、終値ベースで「日経平均」が昨年末比6.2%減、米「NASDAQ」9.0%減、「NYダウ」3.3%減、

更にアジア、欧州とも大きく下げた市場だった。

しかし、月間では市場は更に荒れていた。月間の終値ベースで高値と底値を比較すると、日経平均が3,162円(12月末比11.0%)、

NASDAQが3,149ポイント(同20.1%)、NYダウが2,639ドル(同7.3%)の上下変動幅があった。これら3市場とも高値は、

1月3~5日、底値は1月27日。

一体何があったのか。

昨年秋口からの争点を検証してみたい。

1. 市場に影響するニュース

1) 中国不動産大手の恒大集団の大型投資資金投入によるデフォルトの懸念

10月~11月頃には、不動産バブルの終焉かと思わせるようなニュースが飛び交った。

35兆円とも言われる投下資金をどうして返済するのか市場は不安を覚えたが、政府が恒大が大き過ぎて

デフォルトに出来ないのではないかとのニュースが錯綜し、これまでクリフ・ハンガー状態で経過して来た。

1月に入り、債券期限になると償却が進んでいるらしく、デフォルトのニュースも下火になりつつある。

未だ気を抜けないが、北京オリ・パラ期間中には政府の支援も有、小康状態が続くと見られる。

2) 米国金融政策のテーパリングと金利利上げ観測

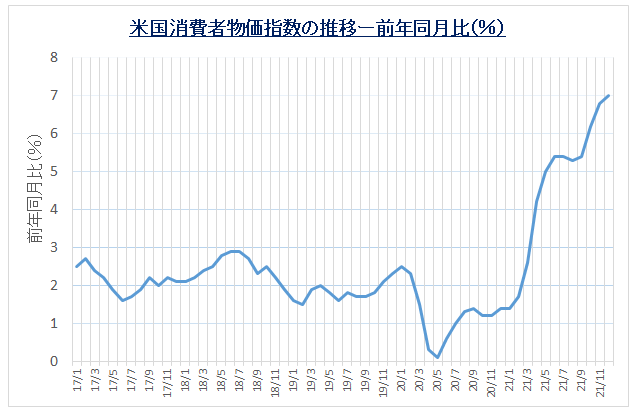

2017年から米国消費者物価指数の動きを見る(表1)と、21年3月頃から物価指数が急上昇している。

米国では民主党バイデン大統領が、共和党トランプ氏に代わって新型コロナ対策費と、古くなったインフラの

更新の為の大型資金が投入されることが議会の焦点になっていた。

又、米中央銀行(FRB)も新型コロナ感染拡大への対策として、2020年初頭から国債と住宅ローン関連の証券を

合せて毎月1200億ドル(日本円で約13兆円)を超える規模で買入れ市場に大量の資金を供給して来た。

その結果、インフレ懸念も出て来た事で、本年3月にはこの資産購入政策の終了を公表している。(テーパリング)

3)地政学的リスク

ロシアの西部に国境を接するウクライナがNATOに加盟の意向を示していることに反対して、ロシアは国境沿いに

10万人以上とも言われる部隊を訓練の為と言って集結させている。

これに対し、米国は経済制裁を報復措置として表明しているが、NATO軍とロシア軍の軍事衝突の懸念は

第二次大戦以来最も危険度が高いと言わる。ロシアの侵攻があれば、ロシアからの天然ガス供給を停止すると

バイデン大統領は公表しており、経済面での悪化が懸念される。

4)好調な企業業績

米国のGAFAを主流とするハイテク企業の決算発表で、好業績が続いている。

一社で時価総額3兆ドル超えるアップルは21年10~12月期の売上高前年同期比12%増、純利益も20%増の結果

だった。又、マイクロソフトも同時期の売上高が前年同月比20%増、純利益は21%増と発表。

日本ではソニーグループが22年3月期の連結営業利益を前期比26%増と発表した。

半導体不足による製品供給の遅れが懸念される中、ハイテク企業の好業績は景気にプラス効果となる。

2. 日本経済の地盤低下

中国の成長停滞、米国や欧米の新型コロナオミクロン株の拡大、米国のインフレと利上げ観測、米ロの軍事衝突の

リスク、原油価格の上昇、更に好調な企業業績と色々な要因が錯綜する中、NYダウと日経平均株価の推移を注視し

てみると二つの指標の間隔が、ワニの口のように大きくなりつつある。(表2・3)

これは日本の国力の低下を意味している。政府や大手マスコミは、日本の地盤低下を明瞭に発表したがらないが、

実は既に先進7ケ国から脱落しているとも言われている。

1990年をピークとして経済成長は目減りをしてきており、この20年間国民の所得は殆ど増えていないと言われて

いる。国民の所得が増えないから、デフレになり後に買えば安くなると購買意欲が出て来ない。GDP成長が停滞

している。

2020年1月から新型コロナ対応に明け暮れている日本では、直近で1日の感染者数が10万人を越えた。

しかし、これまでの新株と比して、オミクロン株は感染力(伝播力)が強いといわれるが、重症化率は軽いと見ら

れる。これを英国や米国の施策と比較すると、日本の施策は過度になっていないか。死亡率を抑えつつ経済の活性

化を図らなければならない。それが政治家が最後に決断する時だ。

次回は、日本と世界の賃金推移から検証をしてみたい。

(表1)

(表2)

(表3)

(了)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

© 2022-2023 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。