コバヤシアセットマネージメント > K-amジャーナル > GPIF 下落幅最大でも落ち着きムード

(2019.2.14)

⇒ 18年度第3四半期、これまで最大の赤字約14兆8000億円を計上

⇒ 原因は米中貿易摩擦の関税

⇒ 株式比率を徐々に引き上げて来たことが累積黒字を生む

1. GPIFの運用結果

「年金積立金管理運用独立行政法人」通称GPIFの18年度第3四半期の収益が運用を始めて以来最大の約14兆8000億円の赤字を計上した。

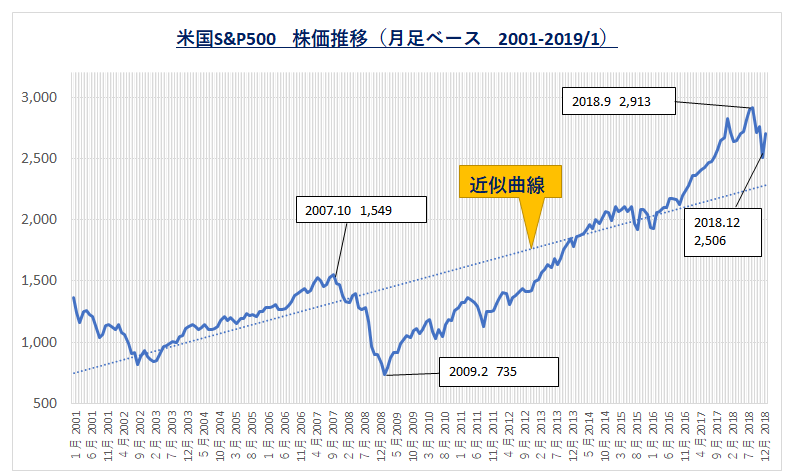

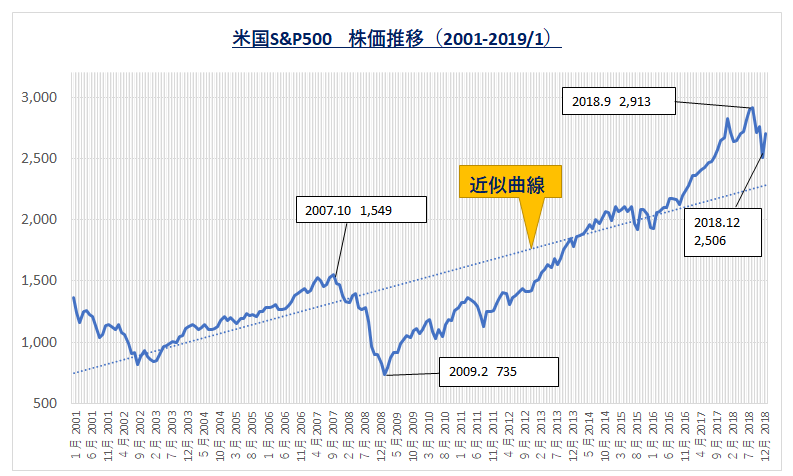

背景には米中対立による世界同時株安がある。2018年9月20日に米国S&P500は史上最高値2,930㌽を付けたがその後急激に値を下げ、

2018年12月24日には2,351㌽まで下げてX’masを迎えた。約3ケ月間でその下げ幅579㌽、率にして19.8%の下落率。

日本の株式市場初め、世界の市場も大きな影響を受けた。

原因はトランプ政権が9月24日に中国からの輸入品2000億ドル相当品に10%の関税を課すと発表。これに対し中国も直ちに米国からの

輸入品600億ドル相当額に10%関税を課すと対抗。米中貿易摩擦がピークに達した。

この下落傾向は12月迄続き年始と共に上向き始めたが、この相場変動がGPIFの最大の収益悪化の原因だ。

(表1)

GPIFは2001年に組織変更をして運用を始めた。以来四半期毎に運用結果を発表している。結果はGPIFのホームページに載っているので

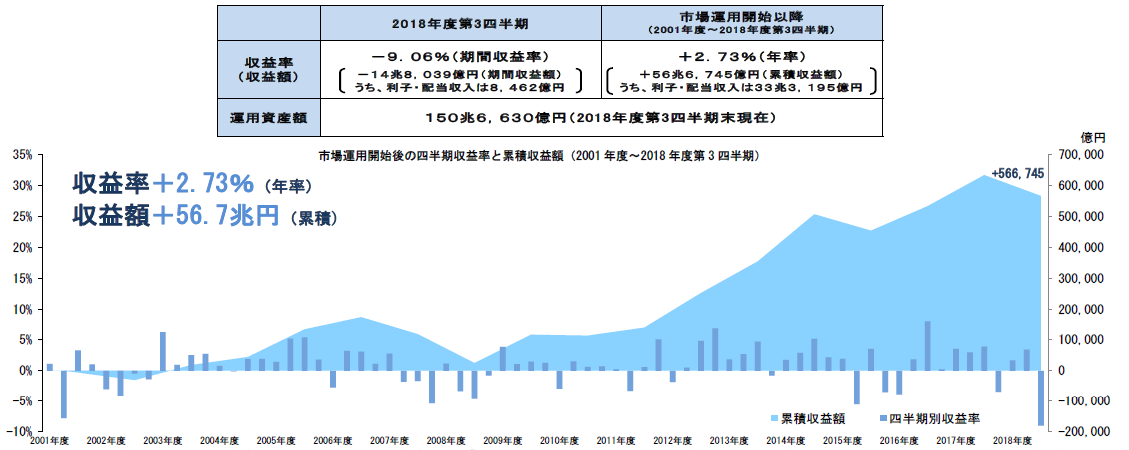

誰でも見る事が出来る。それによるとGPIFの運用結果は度々赤字を計上している。下記(表2)の棒グラフによると黒字四半期49回、

赤字四半期21回となっている。割合から言えば勝ち率7割、負け率3割。

過去には15年度に四半期ベースで約4兆7000億円の赤字が出た。この時、国会では野党が運用方針を株式主体に変えたからだと政府を攻めた。

あの時の猛烈に攻め立てた野党議員が今度も攻め立てると思ったが、開会中の予算委員会で政府を糾弾する声が聞こえてこないのは不思議だ。

多分、運用にはマイナスがあるという事を学んだ結果だと思われる。株式にはリスクが付き物だが、リスクを追わないと収益も上げられない。

下記はGPIFのホームページから抜き取りをした過去の運用結果だ。

(表2)

GPIFの結果報告(表2)によると、18年度第3四半期には-14兆8000億円、-9.06%の期間収益の下落があったが、運用を開始した2001年以降

累計では約56兆6700億円の収益を生んでいる。その収益率は年率2.73%。

2. GPIFの運用方針

GPIFは2001年からこれまで大きく3回、その運用方針を改訂して来た。そのポイントは資産を国内債券、国内株式、海外債券、海外株式の4分野に

分散する基本は変わらないが、これまで2006年、2010年、そして2014年の改定時に、債券の比率を落とし、逆に株式の比率を上げて来た歴史

がある。

国内債券は67%⇒60%⇒35%と比率を落とし、一方国内株式は11%⇒12%⇒25%と上げて来た。現在は国内株式25%、海外株式25%の計50%を

リスクの高いそしてリターンの見込める株式に割り当てている。(実際は幅を設けているのでこの通りの%ではない)

つまり、運用結果を上げようとすれば、リスクの高い株式分野を増やす必要があり、短期では上げ下げがあるが、長期で見ると累積では収益が積み

上げって行くという教科書的な事例だ。

長期保有、分散投資、低コストの3大原則がGPIFにも生かされている。

日本国債は余りに低利率の為、殆ど収益に寄与していないと思われ、次回改定時では日本国債比率を下げる事も有り得えよう。

(了)

———————————————————————————————

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。

{kind=link}