コバヤシアセットマネージメント > K-amジャーナル > 進まぬ投資 中立的な金融アドバイザーが必要

(2016/3/27)

日本の金融資産の中で、現・預金がなかなか投資に向かない。

政府が、「貯蓄から投資へ」とキャッチフレーズをつけて、金融商品の盛り上げを図りたかったのは2000年

初めだ。その頃、現預金の全体における比率は約55%。株価は2000年4月に20,800円を付けた後、3年間暗黒

の時代に入って行く。もし、家計の預貯金の内、数%でも株式に回ってくれたら、この難局に手を打てるのにと

金融当局が、考えたとしても当然だ。1%でも14兆円だ。

2003年からは証券の優遇税制として、譲渡益が20%から10%に軽減され、これは2013年まで継続することに

なる。しかし、それでも庶民はなかなか投資に自分のお金を向けようとしない。

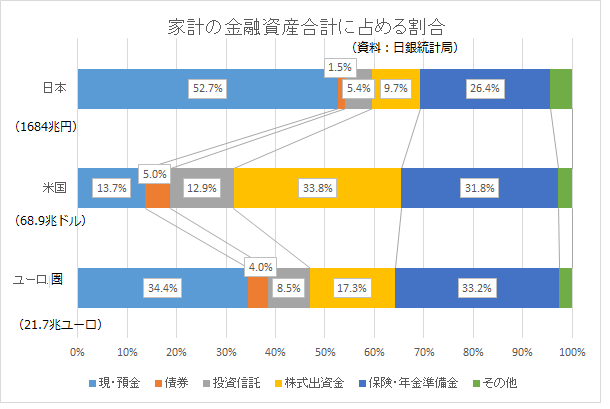

下の表は日銀発表2015年9月末現在(ユーロは6月末)の日本、アメリカ、欧州の資産配分の比率の比較表だ。

注目すべきは日米の現預金と株式・出資金の比率。日本は現預金52.7%、株式・出資金が9.7%に対して、

アメリカのそれは、13.7%、33.6%だ。

欧州は日米の中間を行く。日米の差は、何が原因だろうか。

勿論、庶民も株式を購入すれば利益が上がると確信が持てるなら、投資マインドも動き出そうが、2001年に

20,000円を超えた後、長く深い谷底に入り次に20,000円を超えたのは、15年後の2015年になる。これでは庶民

に投資に目を向けなさいと叫ぶ方が無理と言うもの。やはり、投資したからには安定的に利潤が得られなけば、

手が出ない。

そこで、政府が考えたのが、株や投資信託の利益にかかる10%の軽減税率制度だった。預金や債券、非上場

株式等の配当又は分配金に20%課税される中で10%は魅力的ではあったが、「現・預金」比率は依然55%を

占めていた。その10%も 2013年末に廃止され、2014年から従来の20%に戻る代わりに登場したのが「NISA」だ。

株や投資信託の配当金や値上がり益を非課税にする制度のこと。別名「少額投資非課税制度」とも呼ばる。

100万円までの少額としたところが庶民を狙っているようだ、2016年からはこれを120万円に増額すると共に、

別にジュニアNISAとして、親や祖父母から年80万円の非課税枠の贈与を目論見していると見える。これは子供が

18歳になるまで引き出し出来ない。運用は親権者。これらは庶民の投資の動きを、誘導したことは間違いなく、

NISA口座は全部で1000万口座を超えた。

そこで、経験の少ない庶民がどんな金融商品を購入して良いかをアドバイスを求める人は、だれか。証券会社?

銀行?・・・・しかし、この人たちは売り手だ。売り手に何がいいかと聞いていいのだろうか?

売り手は、客の利益を優先して考えてれるだろうか。先ず当然売り手の利益を考えて行動すると思わなければ

ならない。手数料の高い物を買わされていないか。又売り残ったものを買わされていないか。

アメリカでは、投資信託の約3割が独立系のファイナンシャル・プランナーが、個人にアドバイスしていると聞く。

日本では法制度も異なるので、比較も異なるが、個人が相談すべき中立的な場所がない。

今年3月11日、日本FP学会が東京であった際、青山学院大学のの亀坂安紀子先生の東証「投資部門別売買状況」の

分析発表があった。中でデータは少し古いが1980~1997の間、1989年以降(つまりバブルはじけて以降)個人は

赤字を負い, 外国人は利益を出しているというパターンが出ているという。

これは、個人は中立的なアドバイザーに相談する人もなく、黙々と暗黒の損の中に投資を注いで来た世界がある。

望むことは、中立的はファイナンシャル・プラニングの出来るFPの数を広げ、且つスキルを上げる努力を

しなければならないと考える。

(了)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合があります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 コバヤシ アセットマネージメント

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。