コバヤシアセットマネージメント > K-amジャーナル > 確定拠出年金(DC) 2017年から個人型に加入拡大

(2016/7/31)

60才になって国民年金や厚生年金だけでは不安を覚える人は多いはず。そこで2001年に登場したのが「確定拠出年金制度」(DC)だ。

そのDCが今年の法律改正で、2017年から現役世代の誰でも使えるようになった。

今回での改正で大きく変わるのは2017年から、専業主婦や、公務員、企業年金のある会社員も加入可能になり、原則すべての

現役世代が対象になったこと。税制優遇措置をうまく活用すれば、老後資金に安定化を増す。

しかし、自己責任でも運用でのリスクもある。うまく活用法を学びたい。

——————————————————————————————————————–

厚生労働省の資料によれば今回の改正により、来年から新たに約2600万人が個人型DCに加入可能になったと言う。

高齢者の収入の7割が公的年金と言われ、また公的年金にのみ依存している高齢者は6割に達する。公的年金の果たしている役割は大きい。

しかし、定年後数十年を安定して暮らすためには、退職金を一時金として受給し、毎月は年金で生活していくとなると今後経済動向に

よってはインフレに対応できなくなることも想定しておかなくてはならない。

日銀の黒田総裁が言うように毎年インフレ2%で進行したら、今の現金100万円は、10年後には82.03万円に減価する。

(現価係数 0.8203)

そこで安心できる老後生活を送るために、自助努力による資産づくりが必要になる。

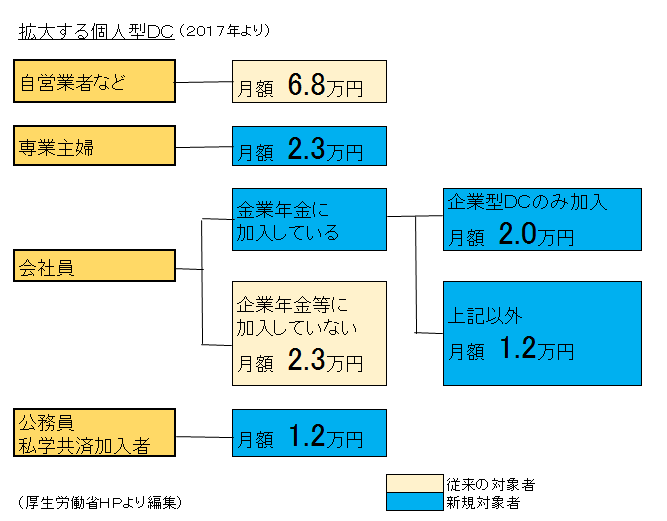

1) 今回の改正で最も大きな改正は個人型DCの可能性が広がったこと。

下記表をご覧頂きたい。

表の紫の部分が来年から新規対象者として加入可能になる方々だ。

2) 個人型DCの三つの税制優遇

1. 掛け金が全額所得控除

例)35歳、課税所得500万円の会社員。毎月2万円の掛け金を拠出すると、節税効果は年4.8万円。

2. 運用益は非課税

金融商品の運用益には通常、20.315%の源泉所得税(20%+復興所得税)が源泉徴収されるが、個人型DCには運用益には税金は

かからない。

3. 受け取り時に所得控除

一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」という控除を受けられる。

3)留意点

1. 一時金、又は年金形式での受け取りは、60才以降での受け取りとなること

2. 運用商品は、預貯金・公社債・投資信託・株式・信託・保険商品等となっている

3. 運用商品の中から加入者自身が運用指図を行う。自己責任で資産を運用するということ。

4. 口座を管理する金融機関(運営管理機関)などに手数料を支払わねばならない

(了)

———————————————————————————————–

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合があります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 コバヤシ アセットマネージメント

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。