コバヤシアセットマネージメント > K-amジャーナル > (No.248) 世界株価の推移 2016年~2020年

(2021.1.22)

⇒ 2020年は3~4月の大きな落ち込みをカバーして終えた

⇒ 米NASDAQやインドSENSEXは大きな伸びを記録

⇒ 中国の株価は、20年のGDPが主要国で唯一黒字であるのに低迷

⇒ 21年はコロナの収束と、米国の新政権の戻りにより上昇期待

———————————————————————————

2015年12月末を100として主要株価指数の推移(表2)を見てみる。

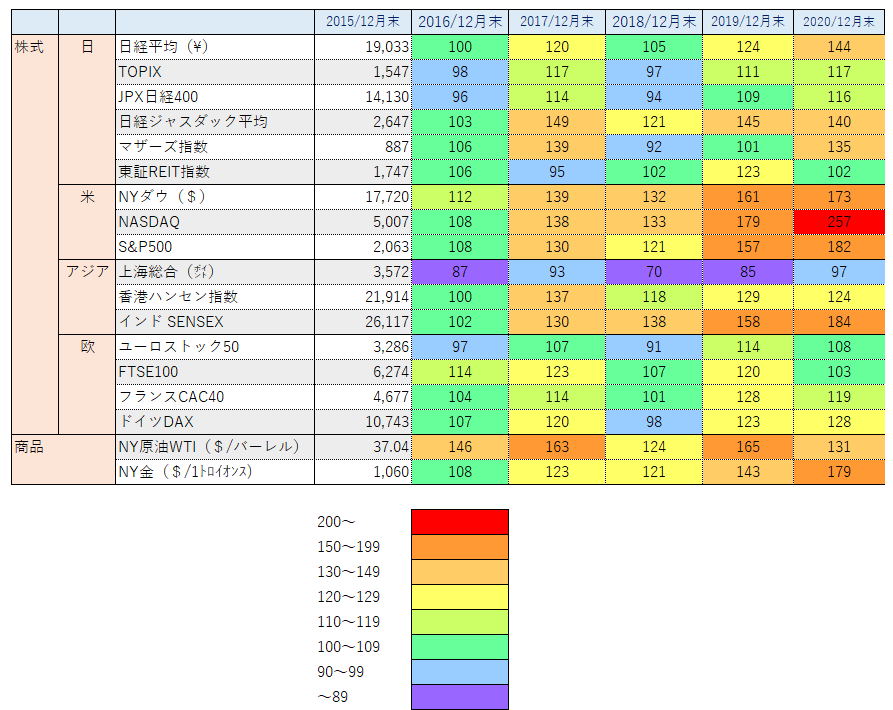

特長として目立つのが、米国株式とインドの株式の勢いの良さだ。一方、景気回復が著しい中国の上海総合がこの5年間

低迷を続けていることに違和感を感じる。

2020年の世界株価は各国の新型コロナ対策で、各国とも財政と金融両面で資金供給をしているので、所謂金余り状態の中で

中国を除き3~4月の落ち込みを年末には回復した。日本でも日経平均が30年ぶりの水準まで戻した。

1. 米国

米国の中で特にNASDAQ総合はここ数年の伸び率は顕著だ。NASDAQは、ベンチャー企業が多く、ITを屈指して急成長した

アップルや、アマゾン、マイクロソフト、フェイスブック、テスラなどで構成されている。

特に電気自動車のテスラへの資金流入はすざましく、同社創業時2010年の株価が2020年12月には12,550%まで竜の如く

昇り上がった。この1年で7倍超も上昇した。

2020年のNASDAQ総合は、対前年度43.6%上昇した。米国国内のみならず、世界の投資資金が米国に集まり、それをバネに

次々と新興企業が起業し、アメリカン・ドリームを作り上げている。

2. 中国

上海総合指数が5年連続で、2015年末の株価を越えられていない。

上海総合は、創設された1990年(この年の年末指数は127ポイント)から株価の振幅(ボラティリティー)が大きく、2020年

末は3,473まで大きく伸長した。特に、2006年末は対前年伸びが2.3倍に一気に伸びたこと、更に翌2007年末は96%増の5,261

ポイントまで伸び、これが上海総合の年末時における最高値になっている。

米国株のように右肩上がりになっているのと異なり、2006年、2007年と2年連続で倍々ゲームで上昇したその影がその後の市場を

覆っている。しかし、中国の経済成長が停滞している訳ではない。2020年の主要国の中で唯一GDP2.3%増の黒字を記録し、

2021年もIMFの成長見通しでは8.8%と、西側先進国平均の3.9%を大きくしのぐ成長が期待されている。

2021年の上海総合は、下記表で青色系(つまり2015年比マイナス)を脱するものと思われるが、中国では株式以外に理財商品や

不動産投資など、選択肢が多くあることも株価を緩慢にさせている理由の一つだ。

3. 日本

日本の2020年株価水準は、日経平均が年間で16%上昇、マザーズ指数が33%上昇した。

一方、不動産のJ-REITは新型コロナの影響によりテレワークで出社人数がが減少したこともあり空室率の上昇と、賃料の下落が

起こった。J-REITは2020年3月19日を底として2019年末日比44%下落し、年間でも17%の下落となった。

日本の投資市場の期待は、税制優遇されているNISAと確定拠出年金、つみたてNISAの動向に注目が集まる。

NISA口座を2015年9月末と2020年9月末とで比較すると、口座数は15年の957万件が20年では1209万件に26%プラス、

買付金額では、15年の5兆8000億円が20年では20兆2000億円と3.5倍に大きく伸びている。

又金融庁が好ましくないとした毎月分配型投資信託残高は、15年が37兆3000億円あったものが、20年には19兆8000億円まで

ほぼ半減している。反対にETFは日銀の買い上げの効果もあり、15年の16兆1000億円が20年には54兆8000億円まで3.4倍伸長

しているのは成長路線に見えるが、いつまでも日銀が買い支える訳には行かない。その出口戦略についての議論が聞こえてこない

ことは将来に市場の健全化を阻害することになろう。(資料:日本投資信託協会)

4. その他の市場

インドSENSEXの着実な伸びが目につく。インドも新型コロナではアメリカに次ぐ多さであり、世界全体の約1割近くの感染者数を

出している。こうしたことから、インドの2020年度のGDPはマイナス9.0%、2021年はその反動もあり8.0%増を予想されている。

(アジア開発銀行公表) インドは特に農村部の医療体制の遅れが懸念されている。しかし、2020年のインドへの海外投資流入は

好調で、特にITなどサービス産業への需要が高い。

欧州はドイツ、英国、フランス、イタリア、スペインなど新型コロナの新規感染者数が毎日万人単位で増えており、景気回復は

遅れている。英国では、従来より感染力が強いと言われる変異型ウィルスが発見され、ロックダウンを敷いている。

20年10月発表のIMF世界経済見通しでは、ユーロ圏の20年のGDPを-8.3、21年を5.2%としている。しかし、新型コロナの

感染者数が未だ収まりそうにないことから、この数値は下方修正されるのではないか。

5. 2021年の投資環境

新型コロナウィルスの収束は未だ先だ。世界の感染者数は1月16日現在、9384万人、死者数は200万人を超えた。この中で、米国の

感染者数は世界全体の約25%を占めており、ワクチン接種が始まったと言われるが、未だ収束の流れは見えていない。

ワクチン効果が報道されると期待感か株価への上昇機運が大きい。

1月20日には米民主党のジョー・バイデン氏(78歳)が第46代大統領に就任した。就任式は異例の式典で、出席は関係者と家族に

限定され、皆がマスク着用、会場の連邦議会記事堂は2週間前にトランプ氏を支持する暴徒が占拠したことを警戒し、議事堂周囲を

2.5万人の州兵が固める物々しさ。しかし、やっと民主主義国家が戻って来たという歓迎ムードがある。

一方懸念材料は、米中摩擦が新政権になっても継続しそうなこと。トランプ政権では戦争は起きなかったが、戦争の無い時代は

世界史上少ないだけに中国、イラン、北朝鮮、ロシアなどとの確執はそのまま新政権に引き継がれた。

相対的に世界を俯瞰すると、落ち着きの方向が予想され、株式市場も緩慢ながら上昇することは確信される。

材料はESG(環境・社会・ガバナンス)と、技術開発(レア―メタル、風力、原子力)だ。

(表1)

(表2)2015年12月末=100として騰落を指数化

(了)

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

© 2020-2021 小林治行(コバヤシ アセットマネージメント)

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。