コバヤシアセットマネージメント > K-amジャーナル > 不安定な株価を読み解く

(2018.11.28)

⇒ 10月からの株価下落は景気後退期とは言えない。原油価格下落を誘引としてドラッグ

⇒ 世界の景気アウトは、早くて19年年央、遅くて20年年央

米国予備選挙が終了し、景気の高揚も期待されている中、市場はほぼ全ての市場で急激な下落傾向だ。

その主たる要因は陽に付け,陰に付け、発信元は米国トランプ政権にあるようだ。

年末商戦モードにスイッチが入った今、株価低迷の要因と今後のポイントを探ってみた。

——————————————————————————————————-

米国金利利上げのピークアウトの観測

米国のFRBは来月12月に、今年4度目の利上げを行うことはほぼ確実。しかし、来年利上げの回数を2回と見るか、3回と

見るかでその背景は明確に違う。2回派は来年年央辺りが株式市場のピークと見るだろうし、3回派は来年年内の成長は確実と

見ているだろう。2009年6月から始まった米国経済を、2019年5月までの10年成長は厳しいと見る悲観派と、10年は大丈夫と

する楽観派の中間に答えはあるのだろう。

10月にNYを訪問した際、証券系のアナリストによると「過去最長の120ケ月成長は更新する」と強気の見通しを語ったが、

昨今の市場の不安定さは、マーケットに木枯らしが吹き掛けているようにも見える。

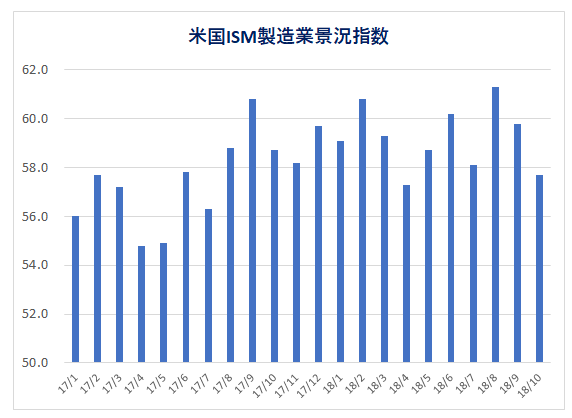

1) 景況指数

昨年1月からの米供給管理協会(ISM)製造業景況指数を見ると、本年8月には期間最高値の61.3をマークした。

しかしその後は急激とは言えないが、2ケ月連続の連続の下げだ。11月の市場予想は58.0としているが、注視する

必要がある。

2) 雇用統計

米国の指標で最重要と言われる雇用統計。下記表は米国労働省発表の非農業部門雇用者変化。

米国では、月間で20万人雇用増になるか否かを一つの景気指標として見ている。それが直近10月は25万人に延びたので

成長継続を期待したいところだが、11月以降が注目される。

雇用統計には、これ以外に失業率も公表されるが、米国の失業率は年々下がり、17年1月が4.8%、18年1月が4.1%、

そして18年10月は3.7%とほぼ完全雇用状態になっている。

この結果、賃金も上昇傾向にあり、今年に入っても個人所得は前年同月比4%台を維持している。

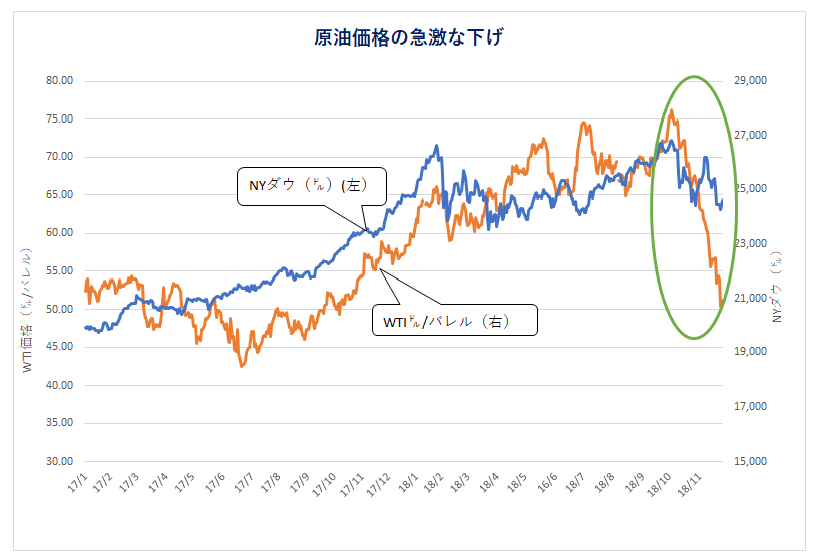

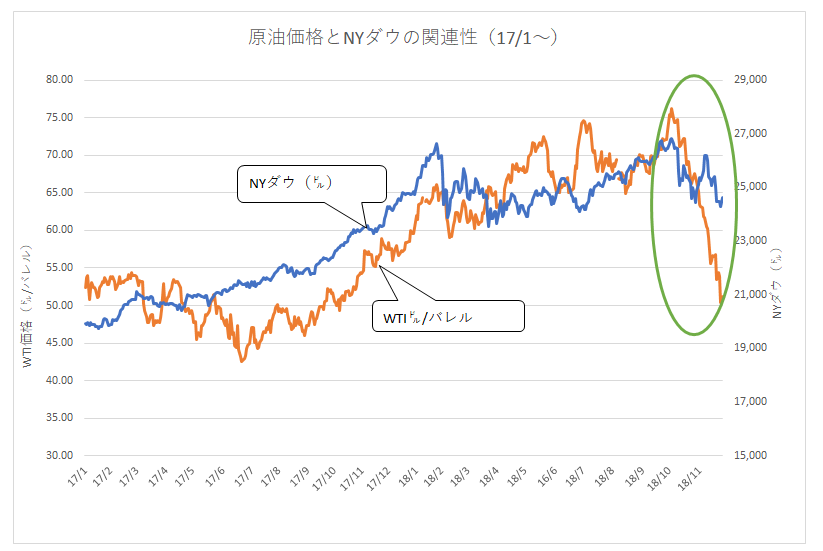

3) 原油価格と株価の下落トレンド

17年年初からの、NY原油価格(WTI)の上昇は、オイルメジャーには歓迎だが、一方家計にとってはガソリン価格の上昇となり

更に値上げを懸念から消費支出を控える動きとなる。

原油価格とNYダウの相関性を見てみると、17年年初から直近までの二つの相関係数は0.84。「1」ならば両者は完全に追随して

いるし、「-1」なら両社は完全に反対の動きを示す。0.84と言う事は、ほぼ連動していることになるが、本年10月初めから直近

までの相関係数は0.64。両者の関連が急激に乖離してきている。

一般的に原油価格は政治動向に左右され易い。3年前には米国のシェールオイルの増産で、30ドル割れまで落ち込んだ原油は

その後トランプ政権の対イラン制裁発動による需給逼迫になり、10月3日には76.9㌦/バレルの高値を指した。そのサウジアラビア、

ロシアなどが増産を図ったことにより急激に値を下げて来た。

NYダウの下落の主要因としては、米中貿易摩擦による先行きの不安感と、WTI下落により株価が引きずられて下げたと見て良い。

今後のタイミングとしては、12月6-7日に開催されるOPEC総会。ここで19年の増産計画が話し合われる。

4) まとめ

このように米国の雇用状態も安定、個人所得も順調。米中貿易摩擦もあるものの、共の勝者の無い戦いでは長期戦になる。

一方原油は10月月初をピークとして政治に翻弄される中、供給増産の為価格は下落し、それに引きずられての株価調整と言えよう。

以上の考察から見ると、まだ景気後退期に入ったとは言えない。

しかし、懸念はトランプ現政権のアメリカ保護主義政策のナショナリズムの台頭を前面に出しすぎること。

今後の注目ポイントは、

・米中貿易摩擦による中国経済下降に伴う世界経済の貿易量の減量

・OPEC会議で意見が纏まるかどうか

・強権を使った二国間貿易協定の見直しによる国家間対立

・トランプ政権内部の閣僚の頻繁な交代による政策の一貫性の欠如

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。

{kind=link}