コバヤシアセットマネージメント > K-amジャーナル > インデックス・ファンドの父 ジョン・ボーグル氏を偲ぶ

(2019.1.23)

⇒ ジョン・ボーグル氏は低コストのインデックス・ファンドを開拓し、「インデックスの父」と言われる

⇒ 1976年販売開始したインデックス・ファンドは今や最大級の44兆円超に成長

⇒ S&P500は30年間で9.3倍に成長し、年率リターン7.36%、年率リスク14.12% 投資効率52.1%

(写真:バンガード本社敷地に立つボーグル氏の像。ファイラデルフィア 撮影 2018.10)

1. ボーグル氏とバンガード社

米資産運用会社「バンガード社」を創立した、ジョン・ボーグル氏が1月16日に亡くなった。89歳。

彼はもともとアクティブ・ファンド「ウエリントン・マネジメント」の社長をしていたが、経営陣と

経営をめぐる問題で, 別会社「バンガード」を設立。

1975年バンガードは営業開始。彼は従来型の投資信託を低コストで独自に運営する新たな事業を

「バンガード・エクスペリメント」(The Vanguard Experiment)と呼んだ。これにより、外部

運用会社が利益の為にファンドを運用する従来の投資信託の構造から大きく変化を遂げた。

1976年に初めてインデックス・ファンド「バンガードS&P500インデックス・ファンド」を売り

出した時は「アメリカらしくない」と業界や投資家から嘲笑され、当初1100万ドルしか集まら

なかった。それが現在は業界最大のファンドの一つまで成長し、4000億ドル以上の資産となって

いる。今日ではバンガード社の中で、インデックス・ファンドは預り資産5兆1000億ドルの70%

以上を占めている。「インデックス・ファンドの父」と言われている所以だ。

ボーグル氏の銅像は構内の中に建っていた。社員食堂の前にあるので、社員は1日1回はボーグル氏

に御対面が出来る。

ボーグル氏は海軍史が趣味だった。「バンガード」という社名は、ナイルの海戦で活躍したイギリス

海軍提督ホレーショ・ネルソンの旗艦の名にあやかって付けたもの。先駆者となって、ビジネスを

進めるというテーマと共通すると考えた。写真の戦艦「バンガード」は、バンガード本社のあちこちで

見られる。

(以上出典:バンバード社日本 ホームページより)

(写真:イギリスの戦艦「バンガード」 撮影 2018.10)

2. アクティブはインデックスに勝てないのか

資産運用の分野でおいて高い評価を得ていて、50年のキャリアを誇るチャールズ・エリス氏の「インデックス

投資入門」の本より引用する。

投資においては、「ベンチマーク」という単語を使う。これは投資商品の収益率や特定の銘柄の騰落率などを

比較・評価するための指標であり、通常、株価指数や債券指数などの「インデックス」が使われる。つまり

ベンチマークとは市場全体の動向・トレンドのことであり、個々の銘柄を指して言うことではない。

通常、日経平均やTOPIX、S&P500, NYダウ、MSCI コクサイなどが使われることが多い。

チャールズ・エリス氏によればモーニング・スターのデータを基に評価して見ると、1年程度ではアクティブが

インデックスに勝つ割合は大型総合では約30%だが、小型総合では50%を超える。しかし10年を過ぎるとどの

分野でもその割合は35%を割り込む。大型総合では16.6%、小型総合では24.7%しかアクティブは勝利していない。

そこで彼は「全体の3/4のアクティブ投資信託は、インデックスに負けている。」と言い切る。

更に、元プリンストン大学経済額博士のバートン・マルキール教授の言葉として、『インデックス・ファンドの

リターンは、恒常的にアクティブ運用より約2%上回る。手数料・税金控除後でアクティブ運用は全体として市場に

勝てない。即ち、経費と売買コストの分だけインデックスを下回る。』(「ウォール街のランダム・ウォーカー」

より)の言葉を引用している。

つまり、長期保有が大原則の資産形成では、アクティブがインデックに勝つ割合は1/4しかないと言う事になる。

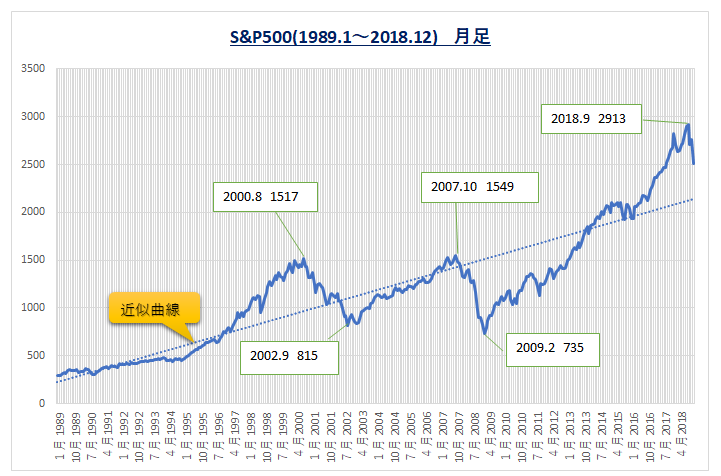

3. S&P500 30年の軌跡

インデックス・ファンドとは日経平均株価、TOPIX、NYダウ、S&P500等株価指数に連動したファンドのこと。

人工的な思考を取り入れず、市場の流れに任せる「パッシブ(受動型)」方式。ファンドマネージャーが

銘柄を選択し、適宜売買を繰り返す「アクティブ型」との競争では、3/4の割合でインデックス(パッシブ)が

勝利するというチャールズ・エリス氏の指摘もある。

では、「インデックス」とさえ唱えていればいいのか?と、事例を見てみよう。

選ぶのは最も多く採用されている米国の「S&P500」。これを1989年1月~2018年12月までの30年間、指数

(月間)を取ってみると、ITバブル崩壊の2002年、リーマンショックの2008年と大きく値を下げた年もある。

しかしこれを近似曲線で描いてみると見事に右肩上がりの曲線が出てくる。

S&P500 30年間の

・年率リターン 7.36%

・年率リスク 14.12%

・投資効率 52.1%

となり、資本主義の下では、単年度では上げ下げはあるものの、長期的には上昇カーブの実態を示している。

比較として、20018年単年度でリターン・リスクを調べて見た。

・年率リターン -11.2%

・年率リスク 4.2%

となり、単年度だけでは上昇・下降が鮮明に出る。

© 2019 コバヤシ アセットマネージメント 小林治行

(了)

**********************************************************************

本情報は当所の業務内容に掛かる投資情報の提供であり、記載されている情報は、予告なく内容を変更する場合が

あります。

投資に関する最終判断は、ご自身の判断と責任において行って下さい。

【金融商品取引法第37条(広告等の規制)に掛かる留意事項】

商号等 小林 治行 (コバヤシ アセットマネージメント)

所長 小林 治行

投資助言業 関東財務局長〈金商〉第2841号

加入協会 一般社団法人 日本投資顧問業協会

手数料等

投資助言の契約の前には、「投資顧問契約の契約締結前交付書面」を良くお読み頂き、ご納得のうえご契約頂きます。

報酬等は「投資顧問契約の契約締結前交付書面」又は、ホームページの投資助言業のページをよくご覧ください。

投資リスクについて

1. 株式

価格変動リスク: 株価の変動により投資元本を割り込むことがあります。

また、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の変動等により、投資元本を割り込んだり、

その全額を失うことがあります。

株式発行者の信用リスク:市場環境の変化、株式発行者の経営・財務状況の変化及びそれらに関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

2. 債券

価格変動リスク: 債券の価格は、金利変動等により上下しますので、投資元本を割り込むことがあります。

また、債券発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込んだり、

その全額を失うことがあります。一方、債券によっては、期限前に償還されることがあり、これによって投資元本を

割り込むことがあります。

債券発行者の信用リスク:市場環境の変化、債券発行者の経営・財務状況の変化及びそれらに 関する外部評価の

変化等により売買に支障を来たし、換金できないリスクがあります(流動性リスク)。この結果、投資元本を割り

込むことがあります。

3. 外国株式・外国債券

為替変動リスク:外国株式や外国債券等の外貨建て金融商品では、為替の変動により投資元本を割り込むことが

あります。

4. 外貨建て証券

為替変動リスク:投資対象が外貨建て証券(例えば海外市場に上場にしている株式、外国政府・公的機関・企業等が

発行する債券)では、前述の株式、債券のリスクに加え、為替の変動により、投資元本を割り込むことがあります。

例えば、売却・契約時に投資時期よりも、円安・円高で手元に戻る円貨の額が変わり、円高の場合には投資元本を

割り込むことがあります。また発行した国や地域、適用する通貨発行国の経済状況や政治状況の変化等により売買に

支障をきたし、換金ができないリスクがあります。

(流動性リスク)

5. 投資信託(上場投資信託=ETFを含む)

投資信託は、その投資信託が投資としている資産(例えば株式、債券、商品等)により、価格変動リスク、信用

リスク、流動性リスク、為替変動制リスクを内包しています。

このため、投資元本を割り込んだり、換金ができなかったり、その全額を失う事があります。

6. 投資する国や地域について

カントリーリスク:投資した国や地域により、その国や地域の政治・経済・社会情勢の不安定化や混乱などで投資し

た資金のすべて、又は一部が回収できないことがあります。

戦争や内乱、経済危機がある又は予見される国や地域に投資することは各リスクが極めて高くなります。